Já não é mais novidade que a pandemia afetou não só a renda, como também a forma como nos relacionamos com o dinheiro. Em busca de enxugar as contas, muitas famílias acabaram deixando de lado o seguro auto, até mesmo por não conhecerem alternativas que possibilitam mais economia na sua contratação, seja com negociações para o endosso ou novo seguro.

Um estudo realizado pela Confederação Nacional das Seguradoras (CNseg) apontou que o volume de cancelamentos do seguro auto atingiu uma média histórica no ano passado, com o pico de 12,8% registrado em abril.

Para quem optou permanecer com o seguro auto, o comportamento também mudou: 38% dos clientes realizavam o pagamento em 10 ou mais parcelas antes da pandemia. Em novembro de 2020, o número já cresceu para 43%. A procura por um seguro mais enxuto também aumentou no último ano, registrando o crescimento de 45% das contratações de coberturas mais básicas.

Outro aspecto que chama a atenção é o fato de que as pessoas estão usando menos seus carros, seja por conta da mudança na rotina de trabalho para o home office ou para tentar economizar mais o combustível.

Fato é que o consumidor está cada vez mais exigente e em busca de tudo aquilo que pode otimizar o orçamento. E você, corretor, precisa estar preparado para orientar seus clientes da melhor maneira possível.

Aliás, uma das principais dúvidas relacionadas ao seguro auto é: o que vale mais a pena, endosso ou novo seguro?

E aí, você já sabe a resposta? Vem, que a gente te ajuda nessa! 😉

Endosso ou novo seguro: o que vale mais a pena?

Você já sabe que o seu cliente quer economizar. Mas além de garantir isso, o papel do corretor de seguros está em trazer toda a tranquilidade que o cliente precisa, especialmente nos momentos mais complicados.

Em outras palavras, o corretor deve representar o "conta comigo, para o que der e vier", reunindo todas as informações necessárias para facilitar a decisão do seu cliente e ajudá-lo a entender qual opção oferece o melhor custo-benefício. Afinal, só o cliente poderá decidir, de fato, o que vale mais a pena para ele ou não.

Por isso, antes de tudo, é preciso esclarecer bem o que cada alternativa oferece, seja o endosso ou novo seguro, desmistificando termos mais burocráticos e simplificando a contratação do seguro auto.

Inclusive, entre esses termos que nem todo mundo conhece, provavelmente podemos encaixar o endosso, não é mesmo? Então, está na hora de solucionar esse problema! Sigam-me os bons. 🙂

O que é endosso de seguro auto?

O endosso de seguro auto nada mais é que uma mudança ou correção na apólice em vigor, também conhecido como aditivo de contrato. Ou seja, um documento que formaliza qualquer alteração no seguro auto, reunindo todas as informações sobre transferência de contrato, modificações do veículo segurado, atualizações de dados cadastrais, formas de pagamento e ajustes que podem surgir ao longo da sua vigência.

Podemos dizer que praticamente toda e qualquer alteração, por menor que seja, deve ser passada para a seguradora adequar o contrato em vigência. Para exemplificar melhor, listamos abaixo os principais motivos de endosso de seguro auto, olha só:

- Alteração de dados pessoais (ex.: estado civil) e bancários do segurado;

- Novo endereço de estacionamento ou local de circulação;

- Mudança no CEP de pernoite do veículo;

- Adição ou exclusão de coberturas;

- Adição ou exclusão de regiões da cobertura;

- Cadastro de novos condutores do veículo;

- Transferência do seguro auto;

- Mudança de modelo ou troca do veículo;

- Alteração do combustível (ex.: instalação de GNV);

- Modificações de equipamentos, como faróis, lanternas, retrovisores, rádios ou rodas com aros diferentes.

Mas como funciona o processo de endosso de seguro auto?

Do pedido de endosso à nova vigência do seguro, existem basicamente as seguintes etapas:

1. O cliente procura sua corretora de seguros para informar as mudanças no contrato.

2. O corretor faz a cotação dos custos com base nas alterações passadas, elaborando uma proposta que deve ser validada junto com o cliente.

3. A proposta é enviada para a seguradora, que tem o prazo de 15 dias para aceitar ou não o endosso solicitado.

4. Com a aprovação do endosso, é criado um novo documento para registrar a mudança na apólice do seguro auto.

5. E está feito! O contrato já está pronto para entrar em vigência com as novas condições.

Quanto custa o endosso de seguro auto?

Geralmente, o processo em si não é cobrado pelas seguradoras. Se a informação modificada no contrato não tiver nenhuma influência no valor do seguro auto, provavelmente o cliente não vai precisar pagar nada.

Por exemplo: se a alteração diz respeito apenas à correção do número de um documento, cor do veículo, nome do segurado ou qualquer outro erro de digitação, certamente não será cobrado nenhum valor no endosso.

Porém, se as mudanças solicitadas refletem diretamente nas condições iniciais do contrato (e dos riscos já calculados), é provável que o valor do seguro auto seja recalculado, com o aumento ou diminuição do preço da franquia, prêmio e coberturas.

Como calcular endosso de seguro auto

O cálculo do endosso de seguro auto é realizado com base na análise de riscos das alterações solicitadas e prêmios vigentes, seguindo a data de ajuste do contrato. Caso as modificações inflacionem o valor do seguro auto (com adição de coberturas, por exemplo), o cliente deverá pagar a diferença.

Por outro lado, se o endosso barateou o valor do seguro (com a exclusão de coberturas, por exemplo), a seguradora deverá descontar essa diferença nas próximas parcelas a serem pagas ou restituir o dinheiro já pago pelo segurado, nos casos de pagamento em cota única ou em prestações maiores.

Então, o que é melhor: endosso ou novo seguro?

Pode-se dizer que, quando surge a necessidade de realizar mudanças significativas no contrato do seguro, como trocar ou incluir condutores e adicionar coberturas extras, a contratação de um novo seguro auto trará mais vantagens.

Afinal, esses ajustes podem desconfigurar praticamente todo o contrato e valor do seguro. Dessa forma, é mais fácil cancelar ele, solicitar uma nova cotação com a corretora e negociar melhores condições com a contratação de um novo seguro auto, garantindo mais economia e uma cobertura totalmente alinhada às necessidades do cliente.

Um ponto importante aqui é que se o seu cliente decidir contratar um novo seguro, você deve orientá-lo a aguardar a finalização do contrato vigente, já que a quebra de acordo pode ocasionar em pagamento de multa ou em prejuízo financeiro, por perder o direito de receber seu dinheiro de volta.

Além disso, ao encerrar um contrato com um bom histórico (sem registrar nenhum sinistro, por exemplo), o cliente pode receber o bônus da seguradora, que funciona como um desconto oferecido a cada ano ao segurado.

Agora, se a ideia é manter as características básicas do seguro auto, realizando pequenas alterações na apólice ou cobertura, o indicado é realizar o endosso no contrato, já que quanto menor for a mudança, mais vantajoso ele será.

Endosso ou novo seguro: como facilitar a decisão do cliente

Como falamos antes, cada caso é um caso e deve ser analisado cuidadosamente, entendendo a fundo o atual momento do seu cliente, suas necessidades e estilo de vida, como ele pode otimizar os custos com o seguro auto e, claro, continuar mantendo a sua proteção e amparo, independente do que aconteça.

Por isso, você, corretor de seguros, precisa estar atento aos custos e vantagens de cada opção, levantar e estudar as cotações, reunir todas as informações possíveis, facilitar os processos de endosso ou novo seguro e auxiliar seu cliente na melhor escolha, de acordo com aquilo que vai atender seus interesses e trazer mais benefícios para ele.

Seja qual for a decisão do seu cliente, a regra de ouro é não ficar sem seguro! Ah, antes de finalizarmos, aqui vai uma dica extra: para agilizar a cotação do seguro auto, você pode contar com o Multicálculo da Segfy, a ferramenta mais ágil do mercado que vai te ajudar a criar propostas de forma rápida, personalizada e 100% online.

Experimente grátis por 7 dias e depois compartilhe aqui o que você achou, combinado?

Essas foram as nossas dicas de hoje sobre endosso ou novo seguro. Esperamos que você tenha gostado! Aproveite já para seguir nosso Instagram, Facebook, LinkedIn e acompanhar as novidades que vêm por aí. 😉

Até a próxima!

Fontes: Valor Investe, CQCS, Smartia, Minuto Seguros, Bidu, BH Minas

Um milhão: essa é a estimativa de empresas brasileiras que fecham as portas por ano, mesmo antes da pandemia, segundo um levantamento do IBGE. Aliás, um estudo realizado pelo Sebrae deixa mais claro essa realidade, apontando que a cada 4 empresas abertas, 1 fecha antes mesmo de completar dois anos de existência.

E o motivo, todo mundo já conhece? Esse mesmo relatório do Sebrae indica que 7% das pequenas empresas fecham por falta de lucro, 20% por falta de capital e quase 50% por não saber mensurar se têm lucro ou prejuízo. Isso mesmo, a ausência de uma gestão financeira eficiente é um dos principais motivos de falência das empresas no Brasil.

Verdade seja dita, o controle financeiro ainda é uma incógnita para grande parte das empresas e população no país, o que pode incluir também a sua corretora, não é mesmo?

Mas calma, vamos te dar uma mãozinha nessa. Preparamos um guia com dicas práticas e super úteis sobre finanças para corretor de seguros.

Vem com a gente! ⬇

Passo a passo: finanças para corretor de seguros

1. Separe as finanças da corretora das suas finanças pessoais

Sabe aquele erro que quase todo mundo comete, mesmo sabendo que está errando? Não cometa esse erro. Misturar a Pessoa Física com a Pessoa Jurídica é uma prática comum, mas que pode ocasionar em uma série de problemas e até mesmo a falência da sua corretora.

Você precisa mensurar qual é a lucratividade e rentabilidade do seu negócio, pois só assim é possível saber se ele é viável ou não. Então, o primeiro passo é manter contas e registros separados, garantindo maior controle do fluxo de caixa, mais credibilidade e poder de barganha na negociação com fornecedores, proteção do seu patrimônio pessoal e jurídico, condições especiais em bancos e até mesmo vantagens fiscais, como na hora de declarar o Imposto de Renda.

Lembre-se sempre de que o seu negócio independe das suas finanças pessoais. Por exemplo: pagamento dos funcionários é despesa da empresa e gasto com lanche é despesa pessoal.

A partir do momento que você tem consciência da liquidez da sua corretora, você consegue tomar decisões mais estratégicas sobre o negócio, como investir parte do lucro no seu crescimento e aperfeiçoamento, o que é um ponto crucial nas finanças para corretor de seguros.

2. Organize tudo na ponta do lápis

Já diz o ditado: o que não é medido não pode ser controlado (e até mesmo melhorado). Isso faz muito sentido quando o assunto é finanças para corretor de seguros. Afinal, em um cenário onde você não tem a real noção do quanto gasta por mês, a probabilidade de surgir alguma dívida ou um problema financeiro difícil de gerenciar aumenta.

E é aqui que entra o famoso e tão importante fluxo de caixa, abraçando de forma efetiva o controle de todas as movimentações financeiras da sua corretora, todas mesmo!

Por meio do fluxo de caixa você poderá gerenciar tudo aquilo que entra e sai da empresa, considerando gastos fixos e variáveis, serviços contratados, comissões a receber, curvas de venda, repasses para colaboradores, margens de lucro e o tão desejado ponto de equilíbrio.

Ou seja, tudo que estiver ligado à saúde financeira da sua corretora deve ser levado em conta, ainda que você não consiga prever a renda absoluta. Afinal, existem os custos fixos que são essenciais para o funcionamento do negócio, como as contas de água, luz, internet, salário dos funcionários… E os custos variáveis que representam as despesas recorrentes, como o pagamento das comissões de vendas. A dica é: registre tudo tudo, não deixe passar nada.

Ter a dimensão exata das contas da sua corretora possibilita uma análise estratégica do negócio, em que será possível identificar prioridades, se antecipar e reverter possíveis situações de risco, traçar medidas para a redução de custos, realizar projeções realistas e, assim, enxergar com mais clareza aonde você quer chegar e o que o caminho que precisa percorrer para alcançar isso.

3. Defina um planejamento financeiro

Depois de colocar tudo em ordem e entender exatamente quanto a sua corretora de seguros está gastando com cada área, é hora de partir para o planejamento da gestão orçamentária.

Afinal de contas, você já identificou se os investimentos estão trazendo retorno financeiro, se as despesas mensais comprometem as suas finanças e se as taxas de comissão estão adequadas, por exemplo. Agora chegou o momento de planejar formas de otimizar o orçamento.

Esse pode ser um dos maiores desafios, assim como também é peça-chave nas finanças para corretor de seguros, já que está diretamente ligado à estabilidade financeira e ao crescimento do seu negócio.

Você pode começar definindo orçamentos para cada período, considerando um limite de gastos sustentável. Mas não se esqueça de cuidar também dos custos que são prioridade, acompanhar os recebimentos, realizar as cobranças dos clientes inadimplentes e manter a organização das contas em dia, o que pode influenciar até mesmo na reputação da sua corretora de seguros.

Ao definir gastos e lucros, você também poderá delimitar a verba para uma reserva de emergência, já que imprevistos podem acontecer, e os investimentos necessários para atingir seus objetivos, seja para alavancar as vendas, ampliar a divulgação da sua corretora, descobrir novas formas de retenção, abrir filiais, expandir os negócios…

Como diria o filósofo Mario Sergio Cortella:

"Faça o teu melhor, na condição que você tem, enquanto você não tem condições melhores para fazer melhor ainda."

4. Não abra mão de inovar

Bom, já ficou claro que o financeiro é praticamente o coração da sua corretora de seguros. É ele que vai dar ritmo às movimentações do fluxo de caixa, pulsar os gastos, fortalecer os ganhos e fazer o peito bater mais acelerado com a geração de lucros.

Mas o coração por si só não funciona sozinho, né? Ele precisa se conectar com todas as outras partes envolvidas, para que tudo caminhe na mesma direção e em perfeita sintonia. Tendo isso em mente, mais que manter o seu bom funcionamento, é preciso inovar e fugir das metodologias convencionais ou pouco eficientes.

Assim como qualquer outra atividade, as finanças para corretor de seguros devem ser realizadas sem dificuldade alguma para reunir todas as informações que você precisa em um só lugar, cruzar dados com facilidade, avaliar o desempenho das vendas, agilizar processos operacionais, simplificar a análise dos resultados e acompanhar tudo de onde e quando você quiser.

Um exemplo prático é o controle de vendas e repasses de comissão: quando você identifica quais produtos e seguradoras proporcionam comissões mais vantajosas, você se prepara para dedicar seus esforços nas vendas destes produtos, ampliando a sua margem de lucro.

Por isso, se você ainda utiliza formas mais tradicionais no seu planejamento financeiro, como as famosas planilhas do Excel, está na hora de conhecer um sistema de gestão para corretora de seguros. A boa notícia é que já preparamos tudinho para você! 🙂

Com a Segfy você ganha mais tempo e competitividade, com uma plataforma completa que otimiza o seu controle financeiro estruturando os recebimentos, fluxo de caixa, parcelas do segurado, faturas, busca de extrato, parcelas atrasadas, orçamentos, emissão de relatórios e ainda mais!

Que tal fazer um teste gratuito? Você pode experimentar aqui mesmo a plataforma e ver se ela atende às suas necessidades. A gente garante que você vai se surpreender. 😉

Por hoje, é isso... Esperamos que essas dicas façam a diferença no seu controle financeiro e que você consiga seguir firme, já que o caminho nem sempre é fácil, mas motivos não faltam para você voar cada vez mais alto. 🚀

Ah, não deixe de seguir a gente no Instagram, Facebook e LinkedIn, combinado?

Até a próxima!

Fontes: Valor Investe, Jornal Contábil, Canal Tech, MG Soluções Contábeis, Sebrae, Exame

Poupar ou investir, eis a questão... Mas você já parou para pensar que entre essas duas opções existe um ponto-chave? Pois é, seja para economizar ou para dar um up na renda, todo mundo também quer (e precisa) mantê-la. Isso mesmo: assegurar que o terreno estará sempre protegido, tranquilo e inabalável, independente do que acontecer. E é aí que entra a importância do seguro no planejamento financeiro.

Afinal, já imaginou perder, de uma hora para outra, anos de trabalho que você dedicou para construir seu patrimônio? Um cenário que ninguém espera encontrar pela frente, mas que pode acontecer, até porque imprevistos surgem quando menos esperamos.

Falando em imprevistos, se tem algo que aprendemos a lidar diante da pandemia foi com o incerto. Ela acionou um baita sinal de alerta em muita gente para garantir uma reserva, caso algo inesperado aconteça.

Então, como incluir o seguro no planejamento financeiro?

Podemos dizer que estamos frente a frente ao mundo VUCA - volatile, uncertain, complex e ambiguous (volátil, incerto, complexo e ambíguo), em que os padrões de consumo estão mudando, os recursos podem ser escassos e hábitos de vida são reconfigurados.

Aliás, formar uma reserva de emergência passou a ser uma das prioridades em todo o mundo. Especialistas apontam que precisamos preservar um valor equivalente a, pelo menos, três meses de gastos recorrentes, só por garantia.

Olhando para tudo isso, entendemos a importância não só de ganhar dinheiro, mas também de saber administrar e proteger o que se ganha. Mas e agora, quem poderá nos defender?

Você, corretor de seguros!

É hora de desbravar

Uma pesquisa divulgada pelo IBRE/FGV apontou uma realidade preocupante: R$5,1 bilhões da renda familiar dos brasileiros desapareceram por conta das mortes causadas pela Covid-19. Grande parte das vítimas representavam a principal ou a única fonte de renda da família, ocasionando em um significativo aumento da situação de vulnerabilidade e uma série de outros problemas que são até difíceis de mensurar.

Ainda assim, mais da metade dos brasileiros (53,9%) não possuem nenhum tipo de seguro ou proteção de renda, segundo um levantamento realizado pela Zurich e Universidade de Oxford.

As razões podem ser inúmeras, mas talvez a principal seja a falta de informação. Muitas pessoas ainda acham que seguro é algo caro ou coisa de gente rica. Quando, na verdade, se tornou algo bem mais acessível nos últimos anos e fácil de ser encaixado no orçamento familiar. Então, seguro é coisa de gente preventiva!

No entanto, a educação financeira é um tema pouco (ou quase nada) presente na vida da maioria dos brasileiros. Exemplo disso é a dificuldade ou até mesmo insegurança que temos para declarar o imposto de renda ou se aventurar em algum investimento financeiro por conta própria.

Daí surge a oportunidade: o corretor de seguros como planejador financeiro. Se está nos seus planos se destacar no mercado, garantir mais credibilidade e estreitar a relação com seus clientes, este é o momento de inovar, aprender e sair na frente.

Afinal, o planejamento financeiro não é exclusividade dos profissionais da área de economia e finanças, mas sim de quem está disposto a arregaçar as mangas para entender tudo o que seu cliente precisa.

O papel do corretor de seguros no planejamento financeiro

Antes de tudo, é importante ter em mente que seguro não é investimento, mas sim uma proteção que pagamos para usar caso algo aconteça. Ou seja, funciona como uma medida preventiva para não deixar nosso orçamento e família desprotegidos.

E quem melhor que você, corretor de seguros, para falar sobre proteção com o seu cliente? Ele já confia em você para preservar seu patrimônio e manter a família amparada, que tal aproveitar esse voto de confiança para ir além? Dar um novo passo e garantir a oportunidade de cuidar do seu cliente por décadas (quem sabe até dos seus filhos, netos e por aí vai).

Não é preciso ser expert em matemática financeira para ajudar o seu cliente a administrar o dinheiro que ele ganha ou até mesmo fazer render mais. Você só precisa ter vontade de aprender o que puder sobre o assunto, entender os objetivos do seu cliente e aproveitar para compartilhar boas práticas, que inclusive podem ser aquelas que você mesmo já coloca em dia no seu próprio planejamento financeiro.

✨ Veja só algumas dicas de ouro:

- Investir em uma previdência privada, além de garantir uma reserva financeira e outros benefícios, pode ocasionar em descontos na dedução do imposto de renda. Legal, né?

- Aplicar investimentos em fundos como o CDB (Certificado de Depósito Bancário) é como guardar ou emprestar seu dinheiro para o banco e, depois, receber ele de volta com juros. O mesmo acontece com o Tesouro Direto, a diferença é que aqui o Governo Federal vai pagar os juros.

- Garantir a proteção dos seus bens é parte essencial do planejamento financeiro. Por isso, vale pesquisar e entender os seguros que podem ajudar a manter seu padrão de vida, caso você fique sem trabalhar ou perca sua principal fonte de renda.

A partir do momento em que você entende de maneira ampla as necessidades do seu cliente e se prepara para orientá-lo, oferecendo exatamente o que ele precisa e com o famoso "preço que cabe no bolso", a relação de confiança ganha um novo status e a fidelização é prolongada, dando abertura para a contratação de mais seguros e diversificação da sua carteira.

Para te ajudar nessa missão, selecionamos 3 cursos gratuitos sobre planejamento financeiro que vão dar aquela mãozinha amiga na hora de entender mais sobre o tema. Vem com a gente:

1. Gestão de Finanças Pessoais - Banco Central do Brasil

Com uma linguagem simples, lúdica e bastante acessível, o curso ensina sobre finanças contando a história de uma família com vídeos animados. A ideia é estimular uma relação mais saudável com o dinheiro, passando por tópicos como poupança e investimentos, orçamento pessoal e familiar, formas de crédito, endividamento e muito mais. O curso é online, com duração de 20h e você pode se inscrever aqui no site da EV.G.

2. Fundamentos de Finanças - Fundação Getulio Vargas

Este é o curso ideal para quem busca uma noção básica de finanças, com informações super úteis sobre como estruturar a vida financeira, tomar decisões assertivas e administrar o dinheiro da melhor forma possível. Ele também é online e tem carga horária de 5h, moleza né? Aproveite já para fazer a sua inscrição no site da FGV e prepare-se para destrinchar conceitos essenciais na elaboração de qualquer planejamento financeiro.

3. Gestão Financeira - Sebrae

Você tem vontade de conquistar uma rotina mais organizada e melhorar o controle orçamentário? Então essa é uma ótima opção para você, especialmente se for MEI ou proprietário de uma pequena empresa. O curso envolve aprendizados sobre fluxo de caixa, controle de giro, análise de estoques e a importância do planejamento financeiro como um todo, com duração de 3h e certificação ao final. Partiu garantir a sua inscrição?

Mas por que o seguro é tão importante no planejamento financeiro?

Bom, podemos dizer que existem basicamente dois motivos que levam as pessoas a se endividarem: um deles é a falta de planejamento financeiro e controle de orçamento, o outro está ligado aos gastos não previstos que podem surgir.

Com isso, fica mais fácil entender porque o seguro influencia diretamente no planejamento financeiro, já que a sua ausência pode ocasionar em gastos extras quando algo inesperado acontece. Fato é que ninguém contrata um seguro esperando utilizar ele um dia, mas se precisar, ele estará ali, pronto para te amparar e proteger em momentos difíceis.

Dessa forma, o ideal é analisar todos os gastos do seu cliente, identificar os pontos que precisam de mais investimento e contratar um seguro adequado às suas necessidades.

A ideia é atuar como um consultor, no sentido de ajudá-lo a blindar todo o seu patrimônio, preservar seus bens, organizar as finanças dele e trazer formas de equilibrar a sua rotina orçamentária, quem sabe até com dicas para economizar e guardar mais dinheiro, por que não?

O céu é o limite. Basta você estar aberto para pensar e fazer diferente. Existe um mar de possibilidades a ser explorado e um universo de conhecimento a sua disposição. Também vale lembrar que você não está sozinho, a Segfy faz questão de te acompanhar nessa incrível jornada, corretor.

Inclusive, preparamos mais dicas como essas de hoje. Para não perder, é só seguir a gente no Instagram, Facebook e LinkedIn que logo logo compartilhamos uma novidade com você, fechado?

Até a próxima! 🙂

Fontes: InfoMoney, Revista Apólice, JRS, Smartia, Estadão

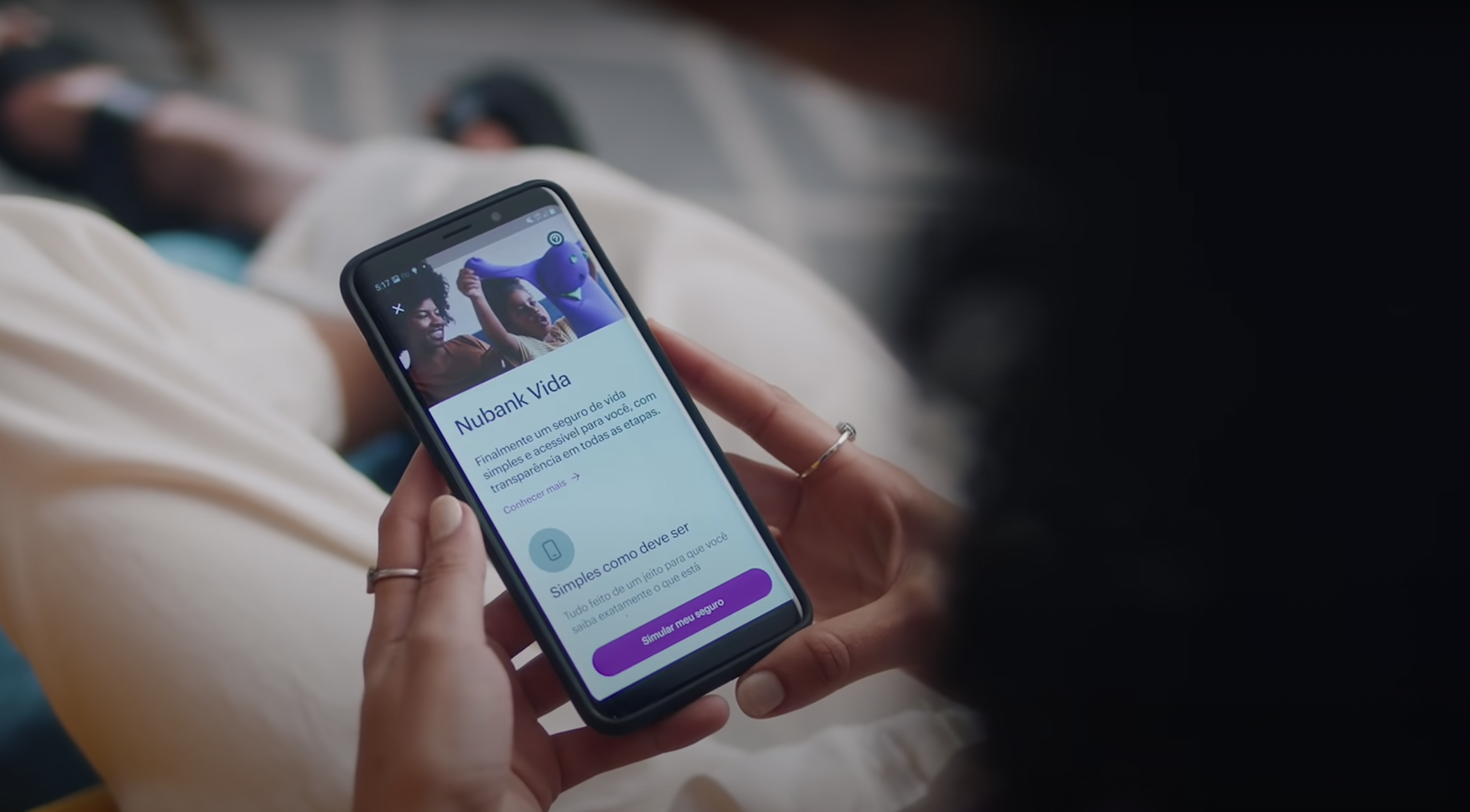

Em dezembro do ano passado uma novidade movimentou o mercado: o lançamento do seguro de vida Nubank. A fintech que promete revolucionar o segmento de seguros conquistou 100 mil clientes em pouco mais de dois meses de lançamento do Nubank Vida. Um marco e tanto, não é mesmo?

Aliás, cerca da metade desses clientes contratou pela primeira vez um seguro de vida. Mas você já parou para pensar qual é o segredo de tanto sucesso? Ou o que motivou essas pessoas a contratarem o serviço em tão pouco tempo? As razões podem ser inúmeras e eu aposto que a curiosidade já tomou conta por aí… 👀

Vem com a gente desvendar esse mistério! 🔮✨

O que o seguro de vida Nubank tem de diferente?

Podemos dizer que são 3 aspectos principais:

1. Simplicidade

Com o Nubank Vida, o famoso segurês sai de cena e dá vez para a transparência total, sem complicações, termos técnicos ou palavras difíceis. Por exemplo: "capital segurado" é chamado de "valor total da cobertura", "prêmio" é "pagamento mensal" e em vez de "abrir um sinistro" o cliente vai "acionar o seguro".

Parece uma mudança simples, né? E é exatamente essa simplificação que o cliente espera. Afinal, com uma linguagem direta e totalmente compreensível, qualquer um se sente mais seguro para contratar algo.

2. Praticidade

Sabe toda aquela papelada que costuma fazer parte de uma proposta ou apólice? O preenchimento de extensos formulários, processos de contratação… Pois bem, com o seguro de vida Nubank a realidade é outra.

O próprio cliente faz a simulação, personaliza sua cobertura e contrata o seguro pelo aplicativo em poucos minutos. Uma experiência customizável, descomplicada e 100% digital, que é possível graças à comunicação simples e acessível que falamos ali em cima.

3. Acessibilidade

Por mais que o cliente considere diversos aspectos para a contratação de qualquer serviço, o preço é (e sempre será) um dos fatores determinantes para essa escolha. Mais um ponto para o seguro de vida Nubank! Não por ser o mais barato do mercado, considerando que existem outras opções mais acessíveis, mas por comunicar seu valor de uma forma muito clara, transparente e direta: "Um seguro de vida completo e que cabe no bolso, com preço médio inicial de R$9 por mês."

A empresa também reforça que não existem tarifas escondidas e reajuste por faixa de idade durante os 5 primeiros anos, o reajuste acontece somente de acordo com a inflação.

Ou seja, todo esse esforço para que o cliente entenda de verdade o que está contratando e o quanto vai pagar por isso enfraquece o tabu de que seguro de vida é caro ou algo inacessível.

É hora de inovar

Toda (r)evolução acontece com a vontade de mudar, certo? Então, esse é o momento de entender o mercado, ouvir seu cliente e se inspirar com tudo aquilo que é diferente, mas que está dando muito certo, como é o caso do seguro de vida Nubank.

A sua postura é que vai determinar se essa "novidade" será uma ameaça ou não para a sua corretora, se você prefere continuar onde (e como) está ou se vai beber dessa fonte para se motivar, reagir e evoluir.

Entendendo o cenário

A pandemia nos levou a enxergar as coisas sob uma nova perspectiva. Um exemplo disso é o senso de urgência para se sentir financeiramente amparado batendo à porta de tantos brasileiros, despertando um sinal de alerta para contratar serviços que podem garantir tranquilidade e proteção em momentos difíceis.

Não à toa, nos primeiros meses de 2021 a contratação do seguro de vida cresceu 24,9% em comparação com o mesmo período do ano passado, segundo dados da Federação Nacional de Previdência Privada e Vida (FenaPrevi).

Inclusive, a procura por seguro de vida teve um aumento de mais de 120% entre os jovens nos primeiros meses deste ano, conforme um levantamento da Superintendência de Seguros Privados (Susep).

Os dados também revelam que ainda existe um potencial enorme a ser explorado, já que apenas 15% da população brasileira possui seguro de vida, enquanto que a média mundial é de aproximadamente 30%.

A oportunidade está aí! E você, corretor de seguros, está pronto para aproveitá-la da melhor forma possível?

Separamos 3 dicas de ouro para te ajudar nessa missão, olha só:

Descomplicar para conquistar

Sabe a linguagem fácil e acessível que falamos lá no começo? Que tal iniciar por ela? Por mais simples e rápido que possa ser o processo de contratação de um seguro com a sua corretora, será que o seu cliente realmente entendeu tudo ou está deixando a decisão mais na sua mão?

Sem dúvidas, você é a melhor pessoa para explicar "tim-tim por tim-tim", eliminar os jargões mais técnicos, garantir um atendimento humanizado e passar toda a confiança que só a sua expertise e experiência pode oferecer ao seu cliente.

Aliás, mais do que confiar em você, seu cliente precisa confiar na decisão que ele mesmo tomou e entender o real valor daquilo que está contratando. Então, você é o responsável por traduzir o propósito de um seguro de vida e oferecer uma contratação totalmente alinhada às necessidades e expectativas do seu cliente.

É praticamente atuar como um educador, para que em momentos mais complicados você tenha a certeza de que seu cliente não vai abrir mão do seguro de vida, mas sim da assinatura de um streaming ou de algum outro serviço não essencial.

Você pode começar revisando suas propostas, formulários, contratos, conteúdos no site e redes sociais (se tiver)... Trazendo termos que são facilmente compreendidos por qualquer um em tudo aquilo que pode impactar a decisão do seu cliente. A ideia é desmistificar expressões mais burocráticas e não tão claras que fazem parte do mercado. Resumindo: seja a luz no fim do túnel para o seu cliente. 🔦

O autosserviço como seu aliado

Você já parou para pensar que nem todo mundo gosta de comprar com a ajuda de um vendedor? Pois é, muitas pessoas preferem ter mais autonomia e liberdade em suas escolhas. Foi exatamente isso que o Nubank entregou aos seus clientes, uma experiência descomplicada e autossuficiente.

E você, também está olhando para esse perfil de consumidor?

Neste modelo de negócio, podemos dizer que o cliente percorre seu trajeto praticamente sozinho, da compra ao pagamento pelos produtos, o que pode tornar o processo mais rápido e ainda melhorar a sua experiência. As vantagens também são significativas para a sua empresa, otimizando custos operacionais, reduzindo as chances de erro e aumentando a produtividade.

Por exemplo: em vez de você e seu cliente dedicarem boa parte do tempo para preencher formulários extensos e burocráticos, que tal disponibilizar um Google Forms simples, fácil e com uma linguagem amigável para que o próprio cliente preencha quando quiser. A ferramenta é gratuita e você pode integrar ao seu site ou redes sociais. Comece fazendo um teste e medindo a adesão da clientela, aposto que você vai se surpreender com o resultado. 😉

Além disso, você também pode disponibilizar uma seção de perguntas frequentes para o cliente esclarecer suas dúvidas por conta própria, oferecer diversas formas de pagamento e garantir um atendimento ágil e personalizado, seja por chats, email, telefone, WhatsApp ou o que seu cliente preferir.

Inclusive, o atendimento é peça chave para o sucesso do seu negócio! Por mais que o cliente queira resolver seu problema sozinho, dúvidas podem surgir e ele precisa contar com todo o suporte que uma venda humanizada oferece. Por isso, não deixe de acompanhar seu cliente e estar integralmente disponível para apoiá-lo em qualquer situação.

Digitalizar é preciso

A Covid-19 também acelerou a digitalização do setor, já que muitas empresas tiveram que adaptar seus processos para o modelo remoto ou híbrido, garantindo a ampla oferta dos seus serviços e a segurança dos clientes.

Um estudo da Intuit QuickBooks indica que 49,7% das pequenas empresas brasileiras estão mais digitais hoje por conta da pandemia do coronavírus. E ainda existe muito a fazer! Afinal, o cliente está cada vez mais exigente e buscando soluções que resolvam seus problemas de uma maneira bastante prática.

Alguns sistemas e ferramentas proporcionam essa agilidade e eficiência que você precisa para modernizar seu negócio, sem deixar de lado a essência e o propósito da sua corretora. Como é o caso de Segfy, a plataforma completa para o corretor de seguros, com sistema de gestão e multicálculo. E o melhor: tudo por apenas R$60,00 por mês.

Que tal experimentar de graça e depois compartilhar com a gente o que você achou? 🚀

Bom, a lição que fica é que pode parecer até audacioso demais enfrentar uma gigante do setor financeiro, que já possui mais de 35 milhões de clientes e investimentos estratosféricos.

Mas a verdade é que o papel do corretor de seguros ou especialista em riscos continua sendo essencial para propagar a importância e o funcionamento dos seguros, destrinchando todas as coberturas, diferenças de planos, apólices ou propostas que vão trazer mais segurança e tranquilidade para a população em geral.

Lembra do início da pandemia, quando se falava sobre a importância de usar máscaras para proteger as pessoas ao seu redor? Dá para dizer que esse pode ser o grande desafio do corretor de seguros hoje: levar conhecimento para o maior número de pessoas possível sobre a importância de se proteger e garantir a segurança de quem você ama.

A boa notícia é que você não está sozinho, a gente te ajuda nessa! A propósito, esse conteúdo foi inspirado nas dicas do nosso especialista em seguros, André Rezende, que também vai conversar com você nas nossas redes. Então, aproveite já para seguir nosso Instagram, Facebook e LinkedIn, acompanhar mais insights e se preparar para as novidades que estão por vir, fechado? 🙂

#segfy #segjunto

Fontes: Nubank, Exame, Estadão, Uol, CNN Brasil, Murilo Gun

Você já parou para desenhar sua estratégia de e-mails de venda e relacionamento com o cliente? Por mais que os canais de comunicação digitais tenham crescido e o contato com o cliente fique disponível em vários lugares, o e-mail continua sendo a melhor opção na hora de construir confiança e um relacionamento constante com os seus clientes.

Gastar um tempo inicial desenhando estruturas de e-mails de venda, réguas de relacionamento e automatizações vai agilizar muito a sua empresa ao longo do tempo. Siga essas nossas 7 dicas essenciais:

1 - Segmente a sua base e personalize

Nem todo mundo precisa receber seus e-mails, por isso, ter uma base de dados organizada e segmentada vai ajudar que a comunicação seja mais personalizada com cada pessoa e sem deixar que os assuntos se percam no desinteresse. Entenda onde cada cliente está no seu funil de vendas para que eles não recebam comunicações no tempo errado.

2 - Dedique um tempo a mais para pensar no assunto do e-mail

Em uma passada rápida pela sua caixa de entrada, seu olho já se fixa nos assuntos mais importantes para dar atenção, já que nem sempre conseguimos dar conta do volume de informações que recebemos todos os dias. É aqui que um título de e-mail bem escrito pode fazer diferença para que a pessoa considere que é um assunto que vale sua atenção.

Diferença entre e-mails de venda X e-mails de relacionamento

É importante lembrar a função de cada tipo de e-mail que você está enviando. Uma grande diferença entre os e-mails de venda e os e-mails de relacionamento começa no título. Os e-mails de venda precisam de uma escrita mais persuasiva, que desperte interesse e uma ação do lado do cliente, já os e-mails de relacionamento podem ser mais claros no assunto, destacando a importância das informações na hora do cliente ter a experiência de uso com o seu serviço.

Para e-mails de venda, você pode usar alguns desses formatos:

- Curiosidade e mistério: deixe a pessoa com vontade de saber o que está dentro daquele e-mail. Ex: A dica de economia que ninguém te conta sobre o seguro do seu carro.

- Perguntas: usar perguntas faz com que o cérebro da pessoa se prepare para responder, e isso pode fazer com que ela se interesse também na sua resposta, abrindo o e-mail. Ex: O que você faria se ficasse impedido de trabalhar? (gatilho para vender seguro de vida).

- Gatilhos de urgência ou escassez: usando o tempo, ofertas exclusivas, ou pegando em alguma dor que tem muita relevância para o seu cliente. Ex: Acaba hoje a oportunidade para você garantir sua cotação com vantagens exclusivas.

- Personalização: se você possui uma plataforma de e-mails que permite a personalização, use o nome da pessoa em alguns títulos. Ex: Maria, eu trouxe a solução que você pediu para o seguro da sua casa.

- Tendências: preste atenção no que está acontecendo. Assuntos que estão nas notícias, preocupações e tendências mostram que sua empresa está atualizada e o cliente precisa dar uma resposta rápida para acompanhar. Ex: A temporada de chuvas chegou, sua casa está protegida?

Só cuidado com a linha tênue do título que é atrativo e do título que parece spam. Além das pessoas cansarem desse tipo de apelo, a próprio gerenciador de e-mails que a pessoa usa pode jogar ele direto para spam ou caixas de promoções, onde ficarão perdidos.

3 - Atenção ao visual

Na hora de construir o template dos seus e-mails, procure passar confiança e profissionalismo. Use a identidade visual da sua empresa se for possível, principalmente na assinatura.

Destaque informações importantes do texto usando de negrito ou cores diferentes, preste atenção no espaço de leitura para não criar blocos de texto muito grandes onde a pessoa vai olhar correndo. Se for possível, também utilize imagens e botões no caso de precisar direcionar a pessoa para outro lugar para terminar a venda.

4 - Fique atento na estrutura do seu texto

Depois de criar um bom título e gerar interesse suficiente para que a pessoa abra e queira ver o que mais você tem a dizer, não decepcione! Crie uma estrutura clara de começo, meio e fim, com propósito definido.

No começo do texto você ainda deve trabalhar um pouco de gerar interesse e despertar a atenção, apresentar um problema e logo depois a solução, mostrar como ela funciona e até mesmo usar prova social em alguns casos, para terminar com uma chamada para ação pontual.

5 - Não disperse ideias

Pode ser que sua empresa trabalhe com um grande portfolio de seguros, com vários tipos de clientes, e isso pode fazer com que a pessoa se sinta perdida na hora de decidir contratar seus serviços. É importante entender a persona do seu cliente e conseguir segmentar essas personas entre os seus serviços na hora de fazer uma oferta certeira.

Crie um funil de comunicação para venda que considere como e por onde a pessoa chegou até você, qual a dor principal que ela precisa resolver e só depois trabalhe a venda de serviços complementares ou adicionais.

6 - Confirme comunicações importantes por outros canais de contato

Na hora de melhorar o relacionamento com o cliente, existem momentos em que você vai precisar sincronizar comunicações entre canais diferentes e acompanhar a resposta do cliente. Se você mandou sua proposta e documentos importantes por e-mail, pode ser uma boa ideia confirmar com o cliente pelo WhatsApp o recebimento, principalmente nos primeiros contatos, para ter certeza de que o endereço de e-mail está correto e atualizado.

7 - Automatize o envio com uma boa plataforma para gerenciar o relacionamento com os seus clientes

Com a plataforma de gestão da Segfy, fica muito mais fácil proteger os dados dos seus clientes, gerenciar contatos e automatizar o envio de e-mails, aumentando suas vendas, recorrência e fidelização de clientes.

Quais canais de comunicação a sua corretora já utiliza? Em um mundo conectado, a disputa pela atenção e comunicação fica cada vez mais acirrada, sendo crucial ter uma presença forte e acessível em mais de um canal digital.

Acontece que nem sempre você tem uma equipe para dar conta de estar presente em todos os canais, por isso, é importante decidir em quais canais concentrar seus esforços, a linguagem e como você quer ser visto pelo seus clientes. Acompanhe aqui o que você precisa considerar na hora de montar sua estratégia de canais de comunicação:

Como escolher os melhores canais de comunicação para atrair e fidelizar clientes?

Fale com o seu cliente por onde ele vem falar com você

Para serviços de maior concorrência, como é o caso de seguro automóvel, a rapidez na resposta e disponibilidade do corretor no atendimento podem ser decisivos para que o cliente não feche com outra pessoa. Não tem nada mais chato do que entrar em contato com uma pessoa pelo WhatsApp, por exemplo, e ela te pedir para enviar um e-mail para continuar o atendimento.

Se seu cliente veio até você por um canal específico, continue respondendo por ali e só mude de canal se for relevante, como na hora de enviar documentos e arquivos importantes que devem ser feitos por e-mail.

Saiba em quais canais está a atenção do seu cliente

Atualmente, a briga das empresas é pela atenção do cliente, lembre que as pessoas recebem milhares de informações, notícias e diversos estímulos visuais e auditivos durante o dia, o que pode chegar a ser cansativo. Avalie se seus clientes estão olhando para a tela do celular mesmo na sala de espera do dentista, ou pegam para ler as revistas que estão na mesa.

Depois de identificar para onde a atenção do seu cliente se direciona, você também precisa pensar em como atrair a atenção dele nesse canal sem parecer invasivo ou cansativo, levando em conta a intenção de cada canal de comunicação.

Cada canal de comunicação exige uma linguagem diferente

Um grande erro de alguns profissionais é usar o mesmo estilo de comunicação para todos os canais de contato com o cliente, pecando por ser informal ou formal demais. Para entender qual a linguagem que você deve usar em cada canal é importante saber o propósito de uso de cada um deles:

- WHATSAPP: muitas pessoas estão usando o WhatsApp como o “novo e-mail”, mas é importante lembrar que ele não é! Lembre que ali você está entrando no meio de conversas pessoais, de família e amigos, e mesmo para assuntos profissionais exige uma resposta mais rápida. Caso você use esse canal para se comunicar com seus clientes, tente automatizar algumas mensagens que facilite seu atendimento e tenha um controle de tempo de resposta.

- E-MAIL: é o melhor canal para oficializar contratos e enviar documentos importantes, já que é mais seguro para guardar e localizar essas informações. Em casos que o cliente não use muito, reforce a comunicação com outro canal auxiliar, como o WhatsApp, para confirmar o recebimento dos e-mails.

- INSTAGRAM E FACEBOOK: um grande canal de atenção e dedicação de tempo online, aqui precisa estar atento ao fato de que sua comunicação, além de estar atrelado à distribuição do algoritmo ou de investimento em tráfego pago, ela vai disputar atenção com muitas outras coisas, a maioria direcionada para entretenimento. Então, é importante considerar que o conteúdo dessa mídia responda a perguntas como: o que de interessante posso ensinar para meus clientes? Como posso deixar o assunto da minha empresa mais leve? Como tornar o que a minha empresa precisa falar mais divertido e ainda profissional? Como quero que minha empresa seja reconhecida?

- LINKEDIN: ao contrário do Instagram e Facebook, onde as pessoas procuram principalmente o entretenimento, o LinkedIn tem um propósito de construção de networking, crescimento profissional e de aprendizado. É um ótimo canal para construir a confiança e reputação da sua empresa ou de você mesmo, como corretor.

Os 4 pilares para comunicar para fidelizar clientes e não somente vender

Ninguém quer abrir as mensagens e conteúdos e se deparar com uma comunicação de “compre, compre, compre”, isso faz com que a sua empresa seja ignorada e cause uma sensação ruim nos clientes. Esses 4 pilares podem ajudar na hora de equilibrar sua comunicação, se mostrando como auxiliar aos clientes sem ser classificado como "spam".

1 - Conteúdos compartilháveis

Crie uma comunicação que vai facilitar a vida do seu cliente, informações interessantes que ele sinta vontade de compartilhar com mais pessoas porque causam aquele sentimento de “como não sabia isso antes?”. Use como inspiração até referências de segmentos fora do mercado de seguros que tiveram sucesso e se pergunte como você pode aplicar a criatividade na sua corretora.

2 - Mostre acesso e disponibilidade

Você não precisa estar disponível 100% do tempo para seus clientes, mas é importante ter clareza nos horários de resposta e ter as informações de fácil acesso para quando o cliente vai pesquisar por onde ele consegue falar com você. Em todos os seus canais de atração, coloque também as outras informações de contato direto, facilitando a busca das pessoas.

3 - Encontre o equilíbrio perfeito de contato

Um relacionamento harmonioso está em entender qual o equilíbrio entre comunicar e deixar que o cliente se comunique com você, sem virar chato ou invasivo mas ainda se mostrando atencioso e disponível. Lembre de seu cliente em datas especiais e se antecipe nas necessidades dele para oferecer renovações ou novos serviços mas só faça isso quando o relacionamento já possui confiança e abertura.

4 - Tenha uma base de dados para auxiliar sua comunicação

Manter um histórico de seus clientes, proteger dados e automatizar processos de e-mail e mensagens de atendimento potencializa muito o alcance da sua corretora e facilita na gestão da empresa. Por isso, conte com a plataforma de gestão da Segfy para agilizar seus processos e permitir que a sua corretora cresça ainda mais!

Quem é seu cliente de seguros? Para vender, se comunicar, atender o cliente de seguros, todo corretor precisa saber quem é essa pessoa. Embora cada indivíduo seja único, é possível desenhar uma persona que ilustra esse comprador ideal.

A partir desse desenho, fica mais simples decidir propostas de venda, definir os produtos a serem oferecidos, tipo de abordagem e tom de voz para comunicação.

A persona também ajuda na hora de como desenvolver e oferecer seus serviços focados nas necessidades e desejos deste seu cliente de seguros.

Quem é a persona do meu cliente de seguros?

Uma confusão muito comum na hora de desenhar o cliente ideal é misturar público alvo com a persona, vamos entender como separar essas duas classificações e te mostrar uma ferramenta prática para ajudar no desenho da persona.

A diferença entre público alvo e persona

Público alvo se refere ao grupo de pessoas que são seus potenciais clientes com características demográficas que os identificam. Por exemplo: homens, casados, que moram em cidades grandes, têm renda média de X reais , possuem carro e são empregados CLT - esse é um exemplo de público alvo.

Já a persona, é realmente uma personificação de quem é seu cliente ideal, no nível individual.

Exemplo: Ricardo - jovem pai e trabalhador, começou sua carreira agora e acabou de comprar seu primeiro carro. Se preocupa em trazer estabilidade financeira para sua família, pensa em comprar uma casa, tem preocupação com o futuro de seus filhos e joga futebol nas horas vagas.

Canva da proposta de valor

Uma ferramenta que pode auxiliar no desenho da sua persona é o Canvas de Proposta de Valor. Ele foi desenvolvido por Alexander Osterwalder para ilustrar o encaixe de mercado e produto do que você oferece ao seu cliente, pois ele parte de dois pontos de vista: o do cliente e o da sua empresa.

Qual a visão de valor do seu cliente?

Do lado do cliente no canvas você vai listar três bases:

- Tarefas do cliente: aqui entram todas as tarefas ou necessidades que o cliente precisa resolver em algum momento da vida dele que tenha relação com o seu produto ou serviço. Exemplo: proteger sua família, proteger seus bens, encontrar um corretor, contratar um seguro, entender o que está contratando, acionar o seguro, fazer renovação de seguro automóvel, etc.

- Ganhos: nessa lista serão listados todos os ganhos que o cliente conquista ao conseguir realizar as tarefas listadas no primeiro passo de uma maneira positiva. Exemplo: tranquilidade, entendimento, tempo no dia, facilidade de acesso aos seus dados, segurança.

- Dores: no último pilar do lado do cliente, listamos quais são as dores que ele encontra pelo caminho ao tentar realizar as tarefas que precisa. Exemplo: não entender as cláusulas de um contrato, não saber o que contratou, não ter retorno rápido de seu corretor, insegurança na hora de decidir qual seguro contratar e falta de conhecimento.

Qual a proposta de valor da sua corretora?

Do lado da sua empresa, o Canvas de Proposta de Valor pede que você faça um levantamento de mais três pilares:

- Produtos e serviços: aqui é onde você vai listar todo o seu portfólio de tipos de seguro que oferece e qualquer outro produto ou serviço diferenciado da sua empresa. Exemplo: seguro automóvel, consultoria de seguros, seguro vida, avaliação de veículo, etc...

- Criadores de ganho: aqui você vai olhar para os ganhos que o seu cliente busca, listados lá na parte do cliente e listar tudo que sua empresa oferece que gera esses ganhos no cliente. Exemplo: seu cliente busca agilidade e sua empresa consegue enviar uma cotação rápida por WhatsApp, afinal o multicálculo de seguros Segfy oferece cotações ilimitadas em até 30 segundos.

- Aliviam as dores: o que sua empresa oferece que alivia as dores listadas dos clientes. Exemplo: ele procura poupar tempo e não quer se preocupar em lembrar que o seguro do carro está vencendo, correndo o risco de ficar sem proteção. Para isso sua empresa usa uma plataforma de gestão que facilita o processo e se antecipa na hora de renovar com seus clientes.

É importante que sua empresa tenha fit de serviços e produtos que vão gerar os ganhos que os clientes procuram e aliviar suas dores.

Escrevendo seu cliente de seguros ideal

Agora que você levantou as tarefas de seus clientes, suas dores e desejos, você pode juntar com os dados demográficos do seu público alvo e desenhar suas personas. Elas sempre serão um retrato do seu cliente ideal, por isso escolhemos um nome na hora de caracterizar essa idealização.

Com a descrição pronta da sua persona você pode identificar melhor em quais canais de comunicação você precisa se comunicar com ele, quais são suas prioridades de vida na hora de uma argumentação de venda e personalizar produtos que eles podem nem saber que poderiam resolver algumas de suas dores na hora de escolher um seguro.

Exemplo: cliente para seguro automóvel

Persona 01: Samara - a mãe multitarefas: ela é casada, tem 34 anos, 2 filhos, usa o carro da família para levar as crianças na escola, trabalhar e fazer as compras da casa, tem metade da vida no carro de tanto tempo que passa lá, consome conteúdos em formato podcast por não ter tempo de parar para olhar as telas de tv, procura um corretor que passe tudo que ela precisa direto pelo WhatsApp e que entregue todos os processos facilitados e a lembre de pagamentos e renovações, já que ela está com a cabeça muito ocupada com o calendário dos filhos.

Persona 02: Antônio - o motorista de aplicativo: ele é pai de família, encontrou nos aplicativos de mobilidade uma maneira de fazer renda extra, busca investir para deixar seus filhos seguros no futuro, consome vários conteúdos em grupos de WhatsApp de outros motoristas e considera a indicação muito importante na hora de confiar em um corretor, gosta de facilidade na hora de decidir pagamentos, principalmente de parcelamento no cartão de crédito.

Com quantas personas de clientes posso trabalhar na minha empresa?

Sua corretora pode trabalhar com mais de uma seguradora levando em conta a quantidade de seguros que oferece, focando em algumas personas principais, que vão cobrir a maioria de seus clientes e considerando quais tem uma boa combinação com a proposta de valor da empresa.

Agora é mãos à obra! Defina as personas do seu cliente de seguros ideal e não esqueça de compartilhar a visão com a sua equipe, para que todos estejam alinhados com a comunicação e posicionamento da sua empresa!

Um corretor certificado pela SUSEP tem autorização para trabalhar com qualquer tipo de seguro e, com tantas opções, uma das grandes dúvidas de um corretor iniciante está em decidir com quais seguros trabalhar.

Será que é vantajoso ter uma grande carteira de opções para seus clientes ou virar especialista em um tipo só?

Acompanhe com a gente os tipos de seguro, argumentos para venda dos mais comuns e questões que você deve levantar na hora de decidir quais seguros incluir na sua carteira.

Quais são os tipos de seguro mais conhecidos?

Como a variedade de seguros é grande, já que, teoricamente, todo bem ou fonte de renda pode ser protegido de alguma forma. A Susep separa a lista em alguns grupos de seguro principais:

- Patrimonial;

- Riscos especiais;

- Responsabilidades;

- Automóvel;

- Transporte;

- Riscos financeiros;

- Crédito;

- Pessoas Coletivo;

- Habitacional;

- Rural;

- Outros;

- Pessoa individual;

- Marítimos;

- Aeronáuticos;

- Microsseguros;

- Saúde.

Outra abordagem para direcionar o foco da sua carteira de clientes é dividir entre: seguros para pessoa física e seguros para pessoa jurídica. Assim, você pode construir uma carteira de clientes direcionada para um ou outro, com o foco B2C ou B2B.

Quais são os argumentos para vender cada tipo de seguro?

Com a visão geral dos tipos de seguro que existem, você pode entender melhor as opções, analisando vantagens e pontos de atenção ao colocar cada tipo de seguro no seu portfólio.

Vamos aos principais:

Seguro automóvel

Por ser popularmente o mais conhecido, é também o mais procurado e, por essa visibilidade, esse tipo de seguro costuma ser a porta de entrada da maioria dos corretores no mercado.

Quando você pensa em vender seguro automóvel é fácil já listar uma lista de conhecidos e amigos que podem virar clientes.

Maior procura também significa mais concorrência.

Saiba se diferenciar dos concorrentes para construir uma boa carteira de recorrência.

O esforço para encontrar um corretor no momento da compra do carro é maior do que quando a pessoa vai fazer a renovação, ninguém quer perder muito tempo com isso.

Os pilares principais para garantir uma base de bons clientes de seguro automóvel estão em:

- ter rapidez no envio das propostas e no atendimento da contratação;

- se antecipar na renovação;

- automatizar processos para facilitar o fechamento com o cliente.

Para atingir um número maior de clientes, você pode também trabalhar com seguro de moto e seguro caminhão.

Seguro residencial

As notícias de acidentes de carro e roubos acabam colocando esse tipo de seguro na cabeça da população com mais frequência, o que nem sempre ocorre no caso de seguro residencial.

Esse tipo de seguro vem na lembrança com notícias de grandes catástrofes ou acidentes maiores. Sempre atrelado na dor de perder “tudo que a pessoa tinha”.

Então, na venda de seguro de vida, essa validação de um dos maiores patrimônios que a família possui pode ser levado para a discussão, além dos vários benefícios de manutenção, valorização do imóvel e investimento para o futuro.

Procurar parcerias com corretores de imóveis também é uma boa estratégia para usar seu networking para a venda desse tipo de seguro.

Seguro viagem

A área de turismo sofreu um grande golpe com a pandemia, mas toda essa situação também levantou o questionamento de “o que fazer se algo acontecer e eu estiver longe da minha cidade?”.

Quem se interessa em trabalhar com esse serviço em seu portfólio, vale esperar a onda de viagens que tem tendência de subir depois da vacinação em massa e apostar em parcerias com agências de turismo ou consultores de viagens.

Seguro vida

Uma pesquisa recente do IBOPE, mostrou que menos de 20% dos brasileiros possuem seguro de vida. Isso indica duas coisas: o potencial de crescimento, mas também a falta de conhecimento do público sobre esse serviço.

Por isso, para oferecer seguro de vida para seus clientes você vai precisar educá-los da importância e desfazer mitos.

A pandemia fez com que as pessoas pensassem sobre a segurança de suas famílias, aumentando a procura por esse tipo de seguro.

Empresas novas aliadas à tecnologia, como o Nubank, começaram a oferecer esse serviço de forma mais acessível e também chamando atenção dos jovens para a proteção de renda.

Essa é uma ótima forma de pensar: se meu cliente não tem tanto conhecimento ou abertura para contratar um seguro de vida mais robusto, posso fazer um pacote mais simplificado e partir para uma venda mais complexa em outro momento.

Seguros menos divulgados

Seguro fiança, seguro de responsabilidade social e até mesmo seguro pet (que são considerados como membros da família por muita gente)!

Alguns tipos menos comentados de seguro entre o público em geral estão começando a ganhar espaço, seja pela divulgação de conteúdo sobre o mercado de seguros e acessibilidade de informações. Assim, podem se tornar opções interessantes para oferecer a clientes que já passaram dos produtos mais básicos.

O que considerar na hora de decidir com quais tipos de seguro devo trabalhar?

Especialista em um tipo de seguro

Ter um portfólio mais afunilado pode trazer ganhos em escala e agilidade, e facilita que você entenda quais processos podem ser automatizados.

Uma desvantagem é que seu cliente pode precisar de outro tipo de seguro em determinado momento da vida dele. Caso você não tenha opções para oferecer, ele pode decidir fechar com alguém que oferece tudo que ele precisa em um lugar só.

Para evitar que isso aconteça, mantenha um bom relacionamento com o cliente e invista em comunicação para conquistar sua autoridade de mercado.

Portfólio variado de tipos de seguro

Ao contrário da especialização em um só ramo de seguros, ter uma grande variedade de opções no seu portfólio oferece a facilidade para o cliente de que ele possa centralizar todas as contratações em um lugar só.

Construindo um relacionamento de confiança, fica mais fácil educar o cliente para conhecer seguros diferenciados e personalizados fazendo vendas de cross-sell e up-sell.

Construa um funil de tipos de seguro para oferecer aos seus clientes

Você talvez já tenha ouvido falar no funil de marketing, que separa as etapas de desconhecimento da necessidade até a venda de um produto e serviço.

A mesma lógica pode ser usada para construir um funil de produtos ou serviços. Começando com produtos de entrada, que atendem às necessidades mais imediatas dos clientes, são de fácil contratação ou simplificados, até os mais personalizados e de alto valor.

Exemplo prático:

- Topo de funil: seguro automóvel - ofereça opções com agilidade na proposta e facilidade de renovação.

- Meio de funil: seguro vida e residencial - construa um relacionamento de confiança e eduque seu cliente para entender as vantagens de proteger seus bens e fontes de renda.

- Fundo de funil: personalizações dentro dos seguros que o cliente já possui. Um tipo de venda que é feita com um relacionamento de longo prazo e análises de dados personalizados se seus clientes.

Pode parecer bastante coisa, porém, sempre leve em conta no que você é bom em vender e escale a partir disso. Potencializando sua corretora com a plataforma de Gestão e Multicálculo da Segfy e investindo no relacionamento com os clientes, você vai longe!

Temos uma notícia incrível pra todo mundo!

Agora a Segfy é plataforma completa, de multicálculo + gestão, em uma só!

E sabe a melhor parte: você não vai pagar nada a mais por isso. Pelo contrário, vai pagar menos para ter mais!

Agora cada usuário tem acesso à ferramenta completa da Segfy de Multicálculo + Gestão, pagando apenas R$ 60.

Antes o preço por usuário do multicálculo era R$ 119 e da gestão R$ 149, somando R$ 270. Agora as duas juntas custam R$60.

Todos os clientes Segfy já tiveram seus valores ajustados pra esse novo preço, e estão economizando muito!

Mas, por que estão fazendo isso?

Nossa missão é deixar os seguros mais acessíveis pra todo mundo para proteger mais pessoas. Pra isso, nossa plataforma precisa ser acessível principalmente pra você, corretor(a).

E o que eu preciso fazer para ter acesso?

Nada! O acesso à plataforma completa de multicálculo + gestão já está liberado. Vale dizer que se você continuar usando a plataforma, vamos entender que concorda com os nossos Termos de Uso, ok?

Quanto tempo esse novo preço vai durar? O preço anterior vai voltar?

O preço anterior não vai voltar. Não é promoção. É o novo preço da Segfy. 🙂

Como fica a minha quantidade de usuários e licenças?

Sua quantidade de usuários agora é igual a de licenças, que passa a ser uma conta só. Ou seja, se você tinha 2 usuários e 3 licenças, agora você passa a ter 3 usuários e só. Todos os usuários têm acesso liberado ao multicálculo e gestão, em uma plataforma só.

Como serei cobrado?

Agora você será cobrado apenas pela quantidade de usuários. O valor de cada usuário é de R$ 60, com acesso à ferramenta única de multicálculo e gestão.

Vou poder escolher o que cada usuário tem acesso?

Sim, você pode definir o acesso de cada usuário nas configurações da plataforma.

A partir de quando irei pagar esse novo valor?

A partir de abril sua fatura já estará atualizada com o valor corrigido. Melhor, impossível, né?

Se ficou com alguma dúvida, nos mande uma mensagem via WhatsApp Segfy. Nosso horário de atendimento é de segunda a sexta das 09:30h às 17:30h.

Esperamos que tenha gostado dessa novidade e queremos dizer que ainda faremos muito mais melhorias nesse ano para facilitar o seu trabalho e te ajudar a vender mais. Assim, mais pessoas ficam seguras.

Segfy, você + seguro.

Autor(a): Leonardo Dulcio

Jornalista, com amplo conhecimento em marketing digital e produção de conteúdo para o segmento de seguros. Apaixonado por esportes e sempre disposto a aprender coisas novas.

O marketing por e-mail está mais poderoso do que nunca, tendo até 40x mais eficácia do que as redes sociais quando se trata de atrair clientes. E um dos fatores principais está, diretamente, ligado a uma abordagem pessoal e personalizada, gerando resultados rápidos, sem precisar investir muito. Isso porque o tão conhecido e-mail marketing continua sendo uma das ferramentas mais tradicionais para manter um relacionamento próximo com o seu público.

Pensando nisso, preparamos um Guia Prático para você exercitar a escrita e criar uma nova estratégia para as suas campanhas de marketing digital. Confira!

1 - Conquiste uma lista de e-mails e defina sua estratégia de campanha

Tudo começa com uma base sólida de contatos! Para você que trabalha com vendas mais complexas, o relacionamento via e-mail pode tornar este processo ainda mais fácil e efetivo.

Mas, como criar uma lista de leads para chamar de sua? O primeiro passo é filtrar os contatos de clientes já disponíveis em seu sistema de gerenciamento, aqueles coletados ao longo do tempo. Utilize as ferramentas da internet para gerar novos contatos e divulgar conteúdos relevantes, seja com ações para cadastro na newsletter do seu site, e-books ou até mesmo em lives nas redes sociais. O mais importante é conquistar as pessoas interessadas em seu negócio.

Afinal, quanto mais as pessoas confiarem na sua corretora de seguros, mais elas irão se engajar com suas campanhas e, consequentemente, avançar no funil de vendas.

2 - Personalize seus e-mails e escreva um título de assunto eficaz e direto

Antes de mais nada: na sua caixa de entrada, quais são os e-mails que você abre primeiro? Com toda certeza, a decisão acontece de acordo com a importância transmitida pelo assunto. Afinal, é a primeira informação que você vê, não é mesmo.

E-mails com linhas de assunto personalizadas têm 26% mais probabilidade de serem abertos? Isso mesmo! E perceba o quanto é importante criar assuntos criativos e chamativos para o e-mail marketing do seu negócio. Mas aí vem a dúvida: o que faz um assunto de e-mail ser bom ou ruim?

Não existe bom ou ruim, mas sim, os títulos que chamam a atenção do seu cliente e instigam a leitura. O ideal é que os assuntos sejam curtos e objetivos, tendo em torno 70 caracteres - para não serem cortados na caixa de entrada.

Separamos 3 exemplos práticos de títulos que possuem maior taxa de abertura:

- Você está perdendo pontos!

Essa é uma estratégia especialmente eficiente: ninguém gosta de perder algo, seja informação, dinheiro ou pontos promocionais.

- O que nossos clientes estão dizendo?

Os clientes pesquisam muito sobre uma empresa antes de fechar negócios. E uma das fontes mais valiosas de informações é o depoimento de outros clientes, a tão conhecida prova social.

- Os 5 seguros mais procurados no mercado:

Usar números no assunto tende a funcionar muito bem. Isso porque, normalmente, é necessário raciocínio lógico para lidar com numerais e porcentagens, fazendo com que o nosso cérebro preste mais atenção na mensagem.

3 - Produza conteúdos simples e interessantes

De acordo com estudos, 74% dos consumidores online ficam frustrados quando recebem e-mails (seja de serviços, anúncios ou promoções) que não têm nada a ver com seus interesses. A dica principal é: planeje e escreva e-mails adaptados às necessidades específicas de cada cliente., em tom de conversa.

Utilize uma linguagem leve e fuja do jargão “compre agora”. Experimente criar uma conversa com o seu cliente, usando uma comunicação pessoal, clara e objetiva. De modo geral, não use um tom formal, seus clientes buscam respostas para as dúvidas em um conteúdo simples, interessante e amigável.

4 - Tenha uma ferramenta para disparar e-mail marketing

À medida que a sua carteira de clientes cresce, fica cada vez mais difícil dar atenção de forma individual né. Para facilitar a comunicação da sua corretora, utilize a automação de e-mails. Com a plataforma de Gestão e Multicálculo da Segfy é possível você personalizar campanhas direto do sistema, criando fluxos de trabalho para enviar avisos, notificações, felicitações e muito mais.

5 - Envie seu primeiro e-mail marketing

Para fechar as dicas de como você pode criar e enviar e-mails incríveis aos seus clientes, tenha atenção ao nível de segmentação da lista de destinatários. Com uma segmentação bem definida, os resultados das campanhas tendem a ser muito maiores, não somente nas métricas mais comuns, como taxa de abertura, cliques, etc., como também nas métricas de resultados efetivos, como taxa de conversão e vendas.

Comece a implementar essa ferramenta de marketing poderosa em sua corretora de seguros. Ah, e lembre que uma das chaves de sucesso de uma campanha de e-mail marketing é ficar na mira do seu público e oferecer exatamente o que eles querem ver.

Sucesso aí em seus e-mails. E se precisar de uma mãozinha, conte com o nosso time Segfy.

Autor(a): Andressa Maltaca

Jornalista com ampla experiência em Marketing Digital e de Conteúdo. Pós-Graduada em Gestão de Mídias Digitais, é apaixonada por comunicação, informação e estratégias criativas com foco no segmento de seguros.

Sobre nós

Contato

Soluções

Parceiros e Prêmios