Já não é mais novidade que a pandemia afetou não só a renda, como também a forma como nos relacionamos com o dinheiro. Em busca de enxugar as contas, muitas famílias acabaram deixando de lado o seguro auto, até mesmo por não conhecerem alternativas que possibilitam mais economia na sua contratação, seja com negociações para o endosso ou novo seguro.

Um estudo realizado pela Confederação Nacional das Seguradoras (CNseg) apontou que o volume de cancelamentos do seguro auto atingiu uma média histórica no ano passado, com o pico de 12,8% registrado em abril.

Para quem optou permanecer com o seguro auto, o comportamento também mudou: 38% dos clientes realizavam o pagamento em 10 ou mais parcelas antes da pandemia. Em novembro de 2020, o número já cresceu para 43%. A procura por um seguro mais enxuto também aumentou no último ano, registrando o crescimento de 45% das contratações de coberturas mais básicas.

Outro aspecto que chama a atenção é o fato de que as pessoas estão usando menos seus carros, seja por conta da mudança na rotina de trabalho para o home office ou para tentar economizar mais o combustível.

Fato é que o consumidor está cada vez mais exigente e em busca de tudo aquilo que pode otimizar o orçamento. E você, corretor, precisa estar preparado para orientar seus clientes da melhor maneira possível.

Aliás, uma das principais dúvidas relacionadas ao seguro auto é: o que vale mais a pena, endosso ou novo seguro?

E aí, você já sabe a resposta? Vem, que a gente te ajuda nessa! 😉

Endosso ou novo seguro: o que vale mais a pena?

Você já sabe que o seu cliente quer economizar. Mas além de garantir isso, o papel do corretor de seguros está em trazer toda a tranquilidade que o cliente precisa, especialmente nos momentos mais complicados.

Em outras palavras, o corretor deve representar o "conta comigo, para o que der e vier", reunindo todas as informações necessárias para facilitar a decisão do seu cliente e ajudá-lo a entender qual opção oferece o melhor custo-benefício. Afinal, só o cliente poderá decidir, de fato, o que vale mais a pena para ele ou não.

Por isso, antes de tudo, é preciso esclarecer bem o que cada alternativa oferece, seja o endosso ou novo seguro, desmistificando termos mais burocráticos e simplificando a contratação do seguro auto.

Inclusive, entre esses termos que nem todo mundo conhece, provavelmente podemos encaixar o endosso, não é mesmo? Então, está na hora de solucionar esse problema! Sigam-me os bons. 🙂

O que é endosso de seguro auto?

O endosso de seguro auto nada mais é que uma mudança ou correção na apólice em vigor, também conhecido como aditivo de contrato. Ou seja, um documento que formaliza qualquer alteração no seguro auto, reunindo todas as informações sobre transferência de contrato, modificações do veículo segurado, atualizações de dados cadastrais, formas de pagamento e ajustes que podem surgir ao longo da sua vigência.

Podemos dizer que praticamente toda e qualquer alteração, por menor que seja, deve ser passada para a seguradora adequar o contrato em vigência. Para exemplificar melhor, listamos abaixo os principais motivos de endosso de seguro auto, olha só:

- Alteração de dados pessoais (ex.: estado civil) e bancários do segurado;

- Novo endereço de estacionamento ou local de circulação;

- Mudança no CEP de pernoite do veículo;

- Adição ou exclusão de coberturas;

- Adição ou exclusão de regiões da cobertura;

- Cadastro de novos condutores do veículo;

- Transferência do seguro auto;

- Mudança de modelo ou troca do veículo;

- Alteração do combustível (ex.: instalação de GNV);

- Modificações de equipamentos, como faróis, lanternas, retrovisores, rádios ou rodas com aros diferentes.

Mas como funciona o processo de endosso de seguro auto?

Do pedido de endosso à nova vigência do seguro, existem basicamente as seguintes etapas:

1. O cliente procura sua corretora de seguros para informar as mudanças no contrato.

2. O corretor faz a cotação dos custos com base nas alterações passadas, elaborando uma proposta que deve ser validada junto com o cliente.

3. A proposta é enviada para a seguradora, que tem o prazo de 15 dias para aceitar ou não o endosso solicitado.

4. Com a aprovação do endosso, é criado um novo documento para registrar a mudança na apólice do seguro auto.

5. E está feito! O contrato já está pronto para entrar em vigência com as novas condições.

Quanto custa o endosso de seguro auto?

Geralmente, o processo em si não é cobrado pelas seguradoras. Se a informação modificada no contrato não tiver nenhuma influência no valor do seguro auto, provavelmente o cliente não vai precisar pagar nada.

Por exemplo: se a alteração diz respeito apenas à correção do número de um documento, cor do veículo, nome do segurado ou qualquer outro erro de digitação, certamente não será cobrado nenhum valor no endosso.

Porém, se as mudanças solicitadas refletem diretamente nas condições iniciais do contrato (e dos riscos já calculados), é provável que o valor do seguro auto seja recalculado, com o aumento ou diminuição do preço da franquia, prêmio e coberturas.

Como calcular endosso de seguro auto

O cálculo do endosso de seguro auto é realizado com base na análise de riscos das alterações solicitadas e prêmios vigentes, seguindo a data de ajuste do contrato. Caso as modificações inflacionem o valor do seguro auto (com adição de coberturas, por exemplo), o cliente deverá pagar a diferença.

Por outro lado, se o endosso barateou o valor do seguro (com a exclusão de coberturas, por exemplo), a seguradora deverá descontar essa diferença nas próximas parcelas a serem pagas ou restituir o dinheiro já pago pelo segurado, nos casos de pagamento em cota única ou em prestações maiores.

Então, o que é melhor: endosso ou novo seguro?

Pode-se dizer que, quando surge a necessidade de realizar mudanças significativas no contrato do seguro, como trocar ou incluir condutores e adicionar coberturas extras, a contratação de um novo seguro auto trará mais vantagens.

Afinal, esses ajustes podem desconfigurar praticamente todo o contrato e valor do seguro. Dessa forma, é mais fácil cancelar ele, solicitar uma nova cotação com a corretora e negociar melhores condições com a contratação de um novo seguro auto, garantindo mais economia e uma cobertura totalmente alinhada às necessidades do cliente.

Um ponto importante aqui é que se o seu cliente decidir contratar um novo seguro, você deve orientá-lo a aguardar a finalização do contrato vigente, já que a quebra de acordo pode ocasionar em pagamento de multa ou em prejuízo financeiro, por perder o direito de receber seu dinheiro de volta.

Além disso, ao encerrar um contrato com um bom histórico (sem registrar nenhum sinistro, por exemplo), o cliente pode receber o bônus da seguradora, que funciona como um desconto oferecido a cada ano ao segurado.

Agora, se a ideia é manter as características básicas do seguro auto, realizando pequenas alterações na apólice ou cobertura, o indicado é realizar o endosso no contrato, já que quanto menor for a mudança, mais vantajoso ele será.

Endosso ou novo seguro: como facilitar a decisão do cliente

Como falamos antes, cada caso é um caso e deve ser analisado cuidadosamente, entendendo a fundo o atual momento do seu cliente, suas necessidades e estilo de vida, como ele pode otimizar os custos com o seguro auto e, claro, continuar mantendo a sua proteção e amparo, independente do que aconteça.

Por isso, você, corretor de seguros, precisa estar atento aos custos e vantagens de cada opção, levantar e estudar as cotações, reunir todas as informações possíveis, facilitar os processos de endosso ou novo seguro e auxiliar seu cliente na melhor escolha, de acordo com aquilo que vai atender seus interesses e trazer mais benefícios para ele.

Seja qual for a decisão do seu cliente, a regra de ouro é não ficar sem seguro! Ah, antes de finalizarmos, aqui vai uma dica extra: para agilizar a cotação do seguro auto, você pode contar com o Multicálculo da Segfy, a ferramenta mais ágil do mercado que vai te ajudar a criar propostas de forma rápida, personalizada e 100% online.

Experimente grátis por 7 dias e depois compartilhe aqui o que você achou, combinado?

Essas foram as nossas dicas de hoje sobre endosso ou novo seguro. Esperamos que você tenha gostado! Aproveite já para seguir nosso Instagram, Facebook, LinkedIn e acompanhar as novidades que vêm por aí. 😉

Até a próxima!

Fontes: Valor Investe, CQCS, Smartia, Minuto Seguros, Bidu, BH Minas

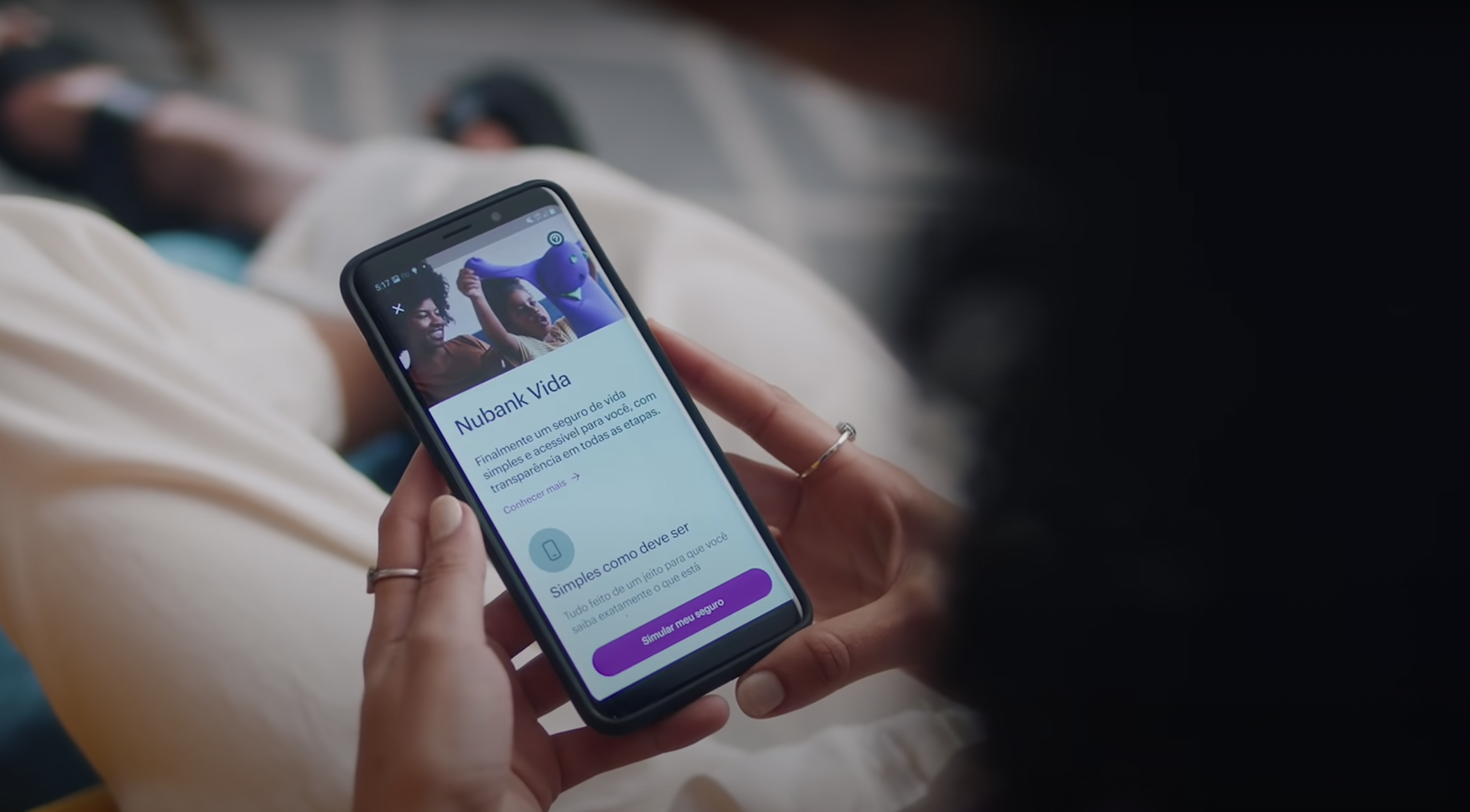

Em dezembro do ano passado uma novidade movimentou o mercado: o lançamento do seguro de vida Nubank. A fintech que promete revolucionar o segmento de seguros conquistou 100 mil clientes em pouco mais de dois meses de lançamento do Nubank Vida. Um marco e tanto, não é mesmo?

Aliás, cerca da metade desses clientes contratou pela primeira vez um seguro de vida. Mas você já parou para pensar qual é o segredo de tanto sucesso? Ou o que motivou essas pessoas a contratarem o serviço em tão pouco tempo? As razões podem ser inúmeras e eu aposto que a curiosidade já tomou conta por aí… 👀

Vem com a gente desvendar esse mistério! 🔮✨

O que o seguro de vida Nubank tem de diferente?

Podemos dizer que são 3 aspectos principais:

1. Simplicidade

Com o Nubank Vida, o famoso segurês sai de cena e dá vez para a transparência total, sem complicações, termos técnicos ou palavras difíceis. Por exemplo: "capital segurado" é chamado de "valor total da cobertura", "prêmio" é "pagamento mensal" e em vez de "abrir um sinistro" o cliente vai "acionar o seguro".

Parece uma mudança simples, né? E é exatamente essa simplificação que o cliente espera. Afinal, com uma linguagem direta e totalmente compreensível, qualquer um se sente mais seguro para contratar algo.

2. Praticidade

Sabe toda aquela papelada que costuma fazer parte de uma proposta ou apólice? O preenchimento de extensos formulários, processos de contratação… Pois bem, com o seguro de vida Nubank a realidade é outra.

O próprio cliente faz a simulação, personaliza sua cobertura e contrata o seguro pelo aplicativo em poucos minutos. Uma experiência customizável, descomplicada e 100% digital, que é possível graças à comunicação simples e acessível que falamos ali em cima.

3. Acessibilidade

Por mais que o cliente considere diversos aspectos para a contratação de qualquer serviço, o preço é (e sempre será) um dos fatores determinantes para essa escolha. Mais um ponto para o seguro de vida Nubank! Não por ser o mais barato do mercado, considerando que existem outras opções mais acessíveis, mas por comunicar seu valor de uma forma muito clara, transparente e direta: "Um seguro de vida completo e que cabe no bolso, com preço médio inicial de R$9 por mês."

A empresa também reforça que não existem tarifas escondidas e reajuste por faixa de idade durante os 5 primeiros anos, o reajuste acontece somente de acordo com a inflação.

Ou seja, todo esse esforço para que o cliente entenda de verdade o que está contratando e o quanto vai pagar por isso enfraquece o tabu de que seguro de vida é caro ou algo inacessível.

É hora de inovar

Toda (r)evolução acontece com a vontade de mudar, certo? Então, esse é o momento de entender o mercado, ouvir seu cliente e se inspirar com tudo aquilo que é diferente, mas que está dando muito certo, como é o caso do seguro de vida Nubank.

A sua postura é que vai determinar se essa "novidade" será uma ameaça ou não para a sua corretora, se você prefere continuar onde (e como) está ou se vai beber dessa fonte para se motivar, reagir e evoluir.

Entendendo o cenário

A pandemia nos levou a enxergar as coisas sob uma nova perspectiva. Um exemplo disso é o senso de urgência para se sentir financeiramente amparado batendo à porta de tantos brasileiros, despertando um sinal de alerta para contratar serviços que podem garantir tranquilidade e proteção em momentos difíceis.

Não à toa, nos primeiros meses de 2021 a contratação do seguro de vida cresceu 24,9% em comparação com o mesmo período do ano passado, segundo dados da Federação Nacional de Previdência Privada e Vida (FenaPrevi).

Inclusive, a procura por seguro de vida teve um aumento de mais de 120% entre os jovens nos primeiros meses deste ano, conforme um levantamento da Superintendência de Seguros Privados (Susep).

Os dados também revelam que ainda existe um potencial enorme a ser explorado, já que apenas 15% da população brasileira possui seguro de vida, enquanto que a média mundial é de aproximadamente 30%.

A oportunidade está aí! E você, corretor de seguros, está pronto para aproveitá-la da melhor forma possível?

Separamos 3 dicas de ouro para te ajudar nessa missão, olha só:

Descomplicar para conquistar

Sabe a linguagem fácil e acessível que falamos lá no começo? Que tal iniciar por ela? Por mais simples e rápido que possa ser o processo de contratação de um seguro com a sua corretora, será que o seu cliente realmente entendeu tudo ou está deixando a decisão mais na sua mão?

Sem dúvidas, você é a melhor pessoa para explicar "tim-tim por tim-tim", eliminar os jargões mais técnicos, garantir um atendimento humanizado e passar toda a confiança que só a sua expertise e experiência pode oferecer ao seu cliente.

Aliás, mais do que confiar em você, seu cliente precisa confiar na decisão que ele mesmo tomou e entender o real valor daquilo que está contratando. Então, você é o responsável por traduzir o propósito de um seguro de vida e oferecer uma contratação totalmente alinhada às necessidades e expectativas do seu cliente.

É praticamente atuar como um educador, para que em momentos mais complicados você tenha a certeza de que seu cliente não vai abrir mão do seguro de vida, mas sim da assinatura de um streaming ou de algum outro serviço não essencial.

Você pode começar revisando suas propostas, formulários, contratos, conteúdos no site e redes sociais (se tiver)... Trazendo termos que são facilmente compreendidos por qualquer um em tudo aquilo que pode impactar a decisão do seu cliente. A ideia é desmistificar expressões mais burocráticas e não tão claras que fazem parte do mercado. Resumindo: seja a luz no fim do túnel para o seu cliente. 🔦

O autosserviço como seu aliado

Você já parou para pensar que nem todo mundo gosta de comprar com a ajuda de um vendedor? Pois é, muitas pessoas preferem ter mais autonomia e liberdade em suas escolhas. Foi exatamente isso que o Nubank entregou aos seus clientes, uma experiência descomplicada e autossuficiente.

E você, também está olhando para esse perfil de consumidor?

Neste modelo de negócio, podemos dizer que o cliente percorre seu trajeto praticamente sozinho, da compra ao pagamento pelos produtos, o que pode tornar o processo mais rápido e ainda melhorar a sua experiência. As vantagens também são significativas para a sua empresa, otimizando custos operacionais, reduzindo as chances de erro e aumentando a produtividade.

Por exemplo: em vez de você e seu cliente dedicarem boa parte do tempo para preencher formulários extensos e burocráticos, que tal disponibilizar um Google Forms simples, fácil e com uma linguagem amigável para que o próprio cliente preencha quando quiser. A ferramenta é gratuita e você pode integrar ao seu site ou redes sociais. Comece fazendo um teste e medindo a adesão da clientela, aposto que você vai se surpreender com o resultado. 😉

Além disso, você também pode disponibilizar uma seção de perguntas frequentes para o cliente esclarecer suas dúvidas por conta própria, oferecer diversas formas de pagamento e garantir um atendimento ágil e personalizado, seja por chats, email, telefone, WhatsApp ou o que seu cliente preferir.

Inclusive, o atendimento é peça chave para o sucesso do seu negócio! Por mais que o cliente queira resolver seu problema sozinho, dúvidas podem surgir e ele precisa contar com todo o suporte que uma venda humanizada oferece. Por isso, não deixe de acompanhar seu cliente e estar integralmente disponível para apoiá-lo em qualquer situação.

Digitalizar é preciso

A Covid-19 também acelerou a digitalização do setor, já que muitas empresas tiveram que adaptar seus processos para o modelo remoto ou híbrido, garantindo a ampla oferta dos seus serviços e a segurança dos clientes.

Um estudo da Intuit QuickBooks indica que 49,7% das pequenas empresas brasileiras estão mais digitais hoje por conta da pandemia do coronavírus. E ainda existe muito a fazer! Afinal, o cliente está cada vez mais exigente e buscando soluções que resolvam seus problemas de uma maneira bastante prática.

Alguns sistemas e ferramentas proporcionam essa agilidade e eficiência que você precisa para modernizar seu negócio, sem deixar de lado a essência e o propósito da sua corretora. Como é o caso de Segfy, a plataforma completa para o corretor de seguros, com sistema de gestão e multicálculo. E o melhor: tudo por apenas R$60,00 por mês.

Que tal experimentar de graça e depois compartilhar com a gente o que você achou? 🚀

Bom, a lição que fica é que pode parecer até audacioso demais enfrentar uma gigante do setor financeiro, que já possui mais de 35 milhões de clientes e investimentos estratosféricos.

Mas a verdade é que o papel do corretor de seguros ou especialista em riscos continua sendo essencial para propagar a importância e o funcionamento dos seguros, destrinchando todas as coberturas, diferenças de planos, apólices ou propostas que vão trazer mais segurança e tranquilidade para a população em geral.

Lembra do início da pandemia, quando se falava sobre a importância de usar máscaras para proteger as pessoas ao seu redor? Dá para dizer que esse pode ser o grande desafio do corretor de seguros hoje: levar conhecimento para o maior número de pessoas possível sobre a importância de se proteger e garantir a segurança de quem você ama.

A boa notícia é que você não está sozinho, a gente te ajuda nessa! A propósito, esse conteúdo foi inspirado nas dicas do nosso especialista em seguros, André Rezende, que também vai conversar com você nas nossas redes. Então, aproveite já para seguir nosso Instagram, Facebook e LinkedIn, acompanhar mais insights e se preparar para as novidades que estão por vir, fechado? 🙂

#segfy #segjunto

Fontes: Nubank, Exame, Estadão, Uol, CNN Brasil, Murilo Gun

Um corretor certificado pela SUSEP tem autorização para trabalhar com qualquer tipo de seguro e, com tantas opções, uma das grandes dúvidas de um corretor iniciante está em decidir com quais seguros trabalhar.

Será que é vantajoso ter uma grande carteira de opções para seus clientes ou virar especialista em um tipo só?

Acompanhe com a gente os tipos de seguro, argumentos para venda dos mais comuns e questões que você deve levantar na hora de decidir quais seguros incluir na sua carteira.

Quais são os tipos de seguro mais conhecidos?

Como a variedade de seguros é grande, já que, teoricamente, todo bem ou fonte de renda pode ser protegido de alguma forma. A Susep separa a lista em alguns grupos de seguro principais:

- Patrimonial;

- Riscos especiais;

- Responsabilidades;

- Automóvel;

- Transporte;

- Riscos financeiros;

- Crédito;

- Pessoas Coletivo;

- Habitacional;

- Rural;

- Outros;

- Pessoa individual;

- Marítimos;

- Aeronáuticos;

- Microsseguros;

- Saúde.

Outra abordagem para direcionar o foco da sua carteira de clientes é dividir entre: seguros para pessoa física e seguros para pessoa jurídica. Assim, você pode construir uma carteira de clientes direcionada para um ou outro, com o foco B2C ou B2B.

Quais são os argumentos para vender cada tipo de seguro?

Com a visão geral dos tipos de seguro que existem, você pode entender melhor as opções, analisando vantagens e pontos de atenção ao colocar cada tipo de seguro no seu portfólio.

Vamos aos principais:

Seguro automóvel

Por ser popularmente o mais conhecido, é também o mais procurado e, por essa visibilidade, esse tipo de seguro costuma ser a porta de entrada da maioria dos corretores no mercado.

Quando você pensa em vender seguro automóvel é fácil já listar uma lista de conhecidos e amigos que podem virar clientes.

Maior procura também significa mais concorrência.

Saiba se diferenciar dos concorrentes para construir uma boa carteira de recorrência.

O esforço para encontrar um corretor no momento da compra do carro é maior do que quando a pessoa vai fazer a renovação, ninguém quer perder muito tempo com isso.

Os pilares principais para garantir uma base de bons clientes de seguro automóvel estão em:

- ter rapidez no envio das propostas e no atendimento da contratação;

- se antecipar na renovação;

- automatizar processos para facilitar o fechamento com o cliente.

Para atingir um número maior de clientes, você pode também trabalhar com seguro de moto e seguro caminhão.

Seguro residencial

As notícias de acidentes de carro e roubos acabam colocando esse tipo de seguro na cabeça da população com mais frequência, o que nem sempre ocorre no caso de seguro residencial.

Esse tipo de seguro vem na lembrança com notícias de grandes catástrofes ou acidentes maiores. Sempre atrelado na dor de perder “tudo que a pessoa tinha”.

Então, na venda de seguro de vida, essa validação de um dos maiores patrimônios que a família possui pode ser levado para a discussão, além dos vários benefícios de manutenção, valorização do imóvel e investimento para o futuro.

Procurar parcerias com corretores de imóveis também é uma boa estratégia para usar seu networking para a venda desse tipo de seguro.

Seguro viagem

A área de turismo sofreu um grande golpe com a pandemia, mas toda essa situação também levantou o questionamento de “o que fazer se algo acontecer e eu estiver longe da minha cidade?”.

Quem se interessa em trabalhar com esse serviço em seu portfólio, vale esperar a onda de viagens que tem tendência de subir depois da vacinação em massa e apostar em parcerias com agências de turismo ou consultores de viagens.

Seguro vida

Uma pesquisa recente do IBOPE, mostrou que menos de 20% dos brasileiros possuem seguro de vida. Isso indica duas coisas: o potencial de crescimento, mas também a falta de conhecimento do público sobre esse serviço.

Por isso, para oferecer seguro de vida para seus clientes você vai precisar educá-los da importância e desfazer mitos.

A pandemia fez com que as pessoas pensassem sobre a segurança de suas famílias, aumentando a procura por esse tipo de seguro.

Empresas novas aliadas à tecnologia, como o Nubank, começaram a oferecer esse serviço de forma mais acessível e também chamando atenção dos jovens para a proteção de renda.

Essa é uma ótima forma de pensar: se meu cliente não tem tanto conhecimento ou abertura para contratar um seguro de vida mais robusto, posso fazer um pacote mais simplificado e partir para uma venda mais complexa em outro momento.

Seguros menos divulgados

Seguro fiança, seguro de responsabilidade social e até mesmo seguro pet (que são considerados como membros da família por muita gente)!

Alguns tipos menos comentados de seguro entre o público em geral estão começando a ganhar espaço, seja pela divulgação de conteúdo sobre o mercado de seguros e acessibilidade de informações. Assim, podem se tornar opções interessantes para oferecer a clientes que já passaram dos produtos mais básicos.

O que considerar na hora de decidir com quais tipos de seguro devo trabalhar?

Especialista em um tipo de seguro

Ter um portfólio mais afunilado pode trazer ganhos em escala e agilidade, e facilita que você entenda quais processos podem ser automatizados.

Uma desvantagem é que seu cliente pode precisar de outro tipo de seguro em determinado momento da vida dele. Caso você não tenha opções para oferecer, ele pode decidir fechar com alguém que oferece tudo que ele precisa em um lugar só.

Para evitar que isso aconteça, mantenha um bom relacionamento com o cliente e invista em comunicação para conquistar sua autoridade de mercado.

Portfólio variado de tipos de seguro

Ao contrário da especialização em um só ramo de seguros, ter uma grande variedade de opções no seu portfólio oferece a facilidade para o cliente de que ele possa centralizar todas as contratações em um lugar só.

Construindo um relacionamento de confiança, fica mais fácil educar o cliente para conhecer seguros diferenciados e personalizados fazendo vendas de cross-sell e up-sell.

Construa um funil de tipos de seguro para oferecer aos seus clientes

Você talvez já tenha ouvido falar no funil de marketing, que separa as etapas de desconhecimento da necessidade até a venda de um produto e serviço.

A mesma lógica pode ser usada para construir um funil de produtos ou serviços. Começando com produtos de entrada, que atendem às necessidades mais imediatas dos clientes, são de fácil contratação ou simplificados, até os mais personalizados e de alto valor.

Exemplo prático:

- Topo de funil: seguro automóvel - ofereça opções com agilidade na proposta e facilidade de renovação.

- Meio de funil: seguro vida e residencial - construa um relacionamento de confiança e eduque seu cliente para entender as vantagens de proteger seus bens e fontes de renda.

- Fundo de funil: personalizações dentro dos seguros que o cliente já possui. Um tipo de venda que é feita com um relacionamento de longo prazo e análises de dados personalizados se seus clientes.

Pode parecer bastante coisa, porém, sempre leve em conta no que você é bom em vender e escale a partir disso. Potencializando sua corretora com a plataforma de Gestão e Multicálculo da Segfy e investindo no relacionamento com os clientes, você vai longe!

O home office se tornou a nova tendência no Brasil por conta da pandemia e essa mudança de perfil trouxe reflexos positivos para o mercado de seguro residencial. De acordo com a CNseg (Confederação Nacional das Empresas de Seguros Gerais) houve um crescimento de 6,1% nas vendas deste ramo no ano de 2020.

Contudo, mesmo com esse aumento, ainda há 70 milhões de residências sem proteção por toda a extensão do país, o que gera uma excelente oportunidade para fechar novos negócios! Mas, para entrar nessa onda, é preciso estar preparado para responder todas as dúvidas dos segurados a respeito do assunto.

Abaixo selecionamos perguntas e respostas como bons argumentos para você utilizar na venda de um seguro residencial. Confira!

Como funciona um Seguro Residencial?

Tenho certeza que essa é uma das perguntas que você mais recebe ou receberá dos seus clientes. Se posso te dar um conselho, é: não repita o que a internet diz! Se essa pessoa procurou um corretor de seguros, é porque ela quer mais detalhes e um atendimento personalizado para entender o assunto.

Seja leve, transforme a explicação em uma conversa informal. O seguro residencial é um produto com muitos detalhes e você não pode deixar nenhum deles passar batido para o seu segurado. Afinal, um pequeno ponto explicado de maneira eficiente, pode ser a solução da dor do seu cliente.

Quais as coberturas que um Seguro Residencial oferece?

Este é um dos momentos principais para vender um seguro residencial.

Após explicar como funciona o produto, você já vai ter uma boa quantidade de informações sobre o perfil do seu cliente. Use isso a seu favor ao responder sobre as coberturas essenciais e adicionais. Utilize exemplos práticos no dia a dia do seu cliente.

Supomos que: um jovem gamer, mora sozinho, tem seu estúdio para jogar e muitos aparelhos eletrônicos. Ele te procura e questiona sobre as coberturas de um seguro residencial. O que você mais deve explorar nessa venda? Talvez uma cobertura contra acidentes que causem danos elétricos aos seus aparelhos... Muitas vezes ele nem imagina que o seguro possa oferecer essa proteção para o que ele mais gosta de fazer na vida.

Mas ressalto, nunca foque somente em uma cobertura! Mantenha a venda construtiva sobre todo o produto e dê mais atenção quando for explicar a solução das dores reais do seu cliente.

O que são assistências?

Este é mais um bom argumento de venda para fechar uma apólice de seguro residencial. São serviços que podem surpreender na hora da negociação. Muitos clientes não têm conhecimento que existem serviços como chaveiro, encanador, eletricista, tudo à sua disposição, caso façam a contratação.

Lembra do exemplo no tópico acima? No caso das assistências, ele também é muito válido. Os serviços podem surpreender positivamente o perfil do gamer. Afinal, todo jovem busca praticidade e as assistências de um seguro residencial trazem esse conforto. Mas atenção: sempre lembre de enfatizar a diferença entre uma assistência e uma cobertura. Essa é uma das principais dúvidas de um segurado na hora de fechar a apólice.

Vale a pena contratar um Seguro Residencial?

Utilize gatilhos mentais para chamar atenção do seu cliente ao que realmente importa. Afinal, se ele possui um seguro para o carro, porque não contratar um para o próprio lar, onde dorme o seu filho, sua esposa amada e tudo que ele já construiu na vida?

Cabe a você corretor trazer leveza e um diálogo fluido para que o seu segurado veja o valor real de um seguro residencial e feche a apólice.

Home Office e Seguro Residencial?

Pode ter ficado um pouco de dúvida na sua cabeça sobre a forma de usar o home office como argumento para a venda de seguro residencial. As seguradoras estão personalizando cada vez mais seus produtos para quem trabalha em casa. Preparei um exemplo para você visualizar isso de maneira mais eficiente.

Empresário: ele precisa se sentir seguro e apto a trabalhar em casa, com todos os recursos e segurança que tinha em seu ponto fixo e é nesse momento que você pode atuar. Apresente as proteções contra danos elétricos, incêndios, subtração de bens, entre outras, para ele sentir que o material de trabalho estará muito bem protegido contra qualquer incidente.

Agora você está pronto para responder tudo o que o seu segurado precisa saber sobre um seguro residencial. Gostou do conteúdo? Deixo mais uma sugestão de conteúdo sobre o ramo para você!

Seguro Residencial: motivos para o corretor de seguros investir neste segmento

Compartilhe para seus colegas aprenderem com a gente!

Já conhece a Segfy? O sistema integrado mais eficiente para os processos da sua corretora de seguros. Multicálculo e Gestão, tudo em um só lugar!

>>> Faça um teste grátis por 7 dias! <<<

Autor(a): Leonardo Dulcio

Jornalista, com amplo conhecimento em marketing digital e produção de conteúdo para o segmento de seguros. Apaixonado por esportes e sempre disposto a aprender coisas novas.

É um fato que o setor de seguros de vida ganhou relevância no cenário nacional em meio a pandemia causada pelo Coronavírus. Segundo dados da Susep (Superintendência de Seguros Privados), houve um aumento acumulado de 11% nas vendas até novembro de 2020, comparado ao ano de 2019. Também cresceu a procura por seguros de incapacidade temporária, que garante a renda caso o profissional precise se afastar do trabalho por motivo de doença.

A Covid-19 mexeu tanto na percepção de risco do brasileiro, que trouxe à tona a fragilidade de nossas vidas, o que fez com que a busca por proteção, cuidado e segurança financeira para a família aumentasse e o desejo de planejar o futuro das pessoas que amamos se tornou uma das prioridades, favorecendo a atuação do mercado de seguros.

Por isso, ao analisar a nossa cultura, o corretor de seguros não deve esperar que seu segurado vivencie uma situação de perda ou dor. Existe um melhor momento para oferecer um seguro de vida? A oportunidade de agir de forma certeira é se antecipar, afinal a segurança da vida não possui hora certa para acontecer.

Apresente os benefícios de contratar um seguro de vida

Mas, “seguro de vida só traz benefício em caso de óbito?”. Com toda certeza, você já ouviu esse questionamento ao trabalhar na venda para um cliente. Mesmo com o aumento da busca por informação, a responsabilidade de descomplicar os seguros de vida, segue na sua mão. Então, faça uma análise da sua carteira de clientes, entenda o campo de atuação, estilo de vida, entre outras características que serão fundamentais para você definir os melhores argumentos de venda.

Para exemplificar: um homem, engenheiro que trabalha diariamente visitando obras e também é praticante ativo de esportes radicais... A sua abordagem pode acontecer ao citar todas as situações de riscos que a vida ativa dessa pessoa pode trazer. As coberturas de majoração, diária por incapacidade temporária e indenização em caso de óbito seriam alguns dos benefícios que facilitariam a sua venda.

Já no caso de uma mãe solteira, que mora sozinha e pertence ao grupo de risco da Covid-19, o motivo poderia ser a busca de garantias de segurança para seu filho, por exemplo. Uma abordagem emocional, tocando em pontos como cuidado e proteção são de extrema importância nessa situação.

Explore também outros benefícios como a isenção de impostos, a relação custo-benefício de investimento ou até mesmo os descontos em medicamentos que algumas apólices oferecem, cobrindo integralmente o tratamento de doenças graves, para que seu cliente não se sinta abandonado quando mais precisa.

O papel do corretor na venda de seguros

O corretor de seguros tem um papel fundamental na sociedade, em especial, neste momento de pandemia. Então, seja uma referência e passe aos seus clientes a mensagem que é necessário se antecipar aos fatos, proteger a si mesmo e a quem a gente mais ama. Com uma boa influência e uma venda elaborada, é possível driblar vários questionamentos frequentes, como: “Mas porque custa tão caro?”, “Existem benefícios em caso de acidente que cause incapacidade?”, “Sou idoso, ainda posso contratar um seguro de vida?”. Desta forma, você conquista mais credibilidade para sua corretora e fideliza um número maior de clientes.

Ah, vale ressaltar que a expectativa de crescimento do setor de seguros de vida continua forte ao longo dos anos e que ferramentas de proteção farão parte cada vez mais do orçamento pessoal e familiar. Então, a dica é: faça uma venda construtiva e veja os resultados aparecerem! Personalize o seu atendimento, abra o leque que o produto oferece, trabalhe bem as diversas coberturas e assistências e demonstre o valor efetivo delas na vida do segurado.

É isso, desejo sucesso e boas vendas! 🙂

Autor(a): Leonardo Dulcio

Jornalista, com amplo conhecimento em marketing digital e produção de conteúdo para o segmento de seguros. Apaixonado por esportes e sempre disposto a aprender coisas novas.

Você sabia que mais de 80% do público brasileiro ainda não tem um seguro?

Pesquisas recentes apontam as inúmeras oportunidades, que você corretor possui, para conquistar novos clientes.

Para te ajudar, preparamos um conteúdo com dicas produtivas para você oferecer o seguro ideal, abordando detalhes que podem fazer a diferença na hora de fechar um negócio. Confira!

1 - Descubra as dores

Quais motivos fizeram este cliente buscar um seguro?

É importante você entender as causas que levaram o cliente até a sua corretora. Os motivos podem ser os mais variados e é a sua função personalizar o atendimento para cada um deles.

No ramo de automóvel, por exemplo, é comum as pessoas buscarem este serviço somente após passarem por um trauma ou acidente. Neste momento, você pode ser o condutor para trazer segurança e cuidado ao apresentar todos os benefícios que um seguro oferece.

Já um seguro de vida pede um atendimento mais sensível e próximo ao cliente. Muitas vezes essa pessoa vem do luto de ter perdido alguém, então é fundamental ter cuidado com as palavras, evitar termos fortes e apresentar com leveza as vantagens do produto.

Por fim, esteja sempre atento aos detalhes.

2 - Agregue valor ao seu produto

Após identificar o perfil e encontrar o seguro ideal, este é o momento de “encantar” o cliente.

Existem diversas estratégias para valorizar um produto, mas a principal delas é incluir ele, no caso o seguro, no dia a dia do cliente, mostrando como esse serviço pode facilitar e proteger todos os momentos de uma vida.

Mas lembre-se: nunca aumente ou tente utilizar práticas apelativas demais. Ser transparente é a melhor forma de demonstrar o valor agregado.

3 - Comunicação e proximidade

Você é formal ou descontraído na abordagem inicial ao seu cliente?

A primeira impressão é fundamental para que o cliente se sinta à vontade e mais confortável para lhe fornecer informações relevantes que poderão te ajudar a encontrar o seguro ideal.

Um exemplo clássico dessa prática em uma venda de seguro residencial, é saber se o segurado tem filhos. Quem não quer proteger ao máximo o lar com uma criança? Você absorve a informação com uma simples pergunta e utiliza isso um passo à frente na hora de explanar os argumentos de venda.

Dica: mantenha uma comunicação simples e clara e ajude a desmistificar que seguro é um produto difícil de adquirir.

4 - Pós venda

Seu cliente pode até ter encontrado um ótimo seguro com tudo que ele precisava para se sentir mais protegido. Mas quando acontece o primeiro sinistro, é fundamental você estar próximo e sempre disposto a ajudar.

Por isso, sempre que possível, esteja presente em todos os momentos, desde datas de aniversário, comemorativas e até em dias comuns, perguntando como ele está se sentindo. Isso pode ajudá-lo a ter certeza que encontrou o seguro e o corretor ideal.

Não é uma missão fácil encontrar o seguro ideal, mas existem muitos caminhos que facilitam essa busca. Seja flexível, aberto e disposto a entender o que seu cliente precisa e tudo tende a ter um desfecho feliz. (:

Você utiliza alguma outra estratégia para oferecer o seguro ideal ao seu cliente? Compartilhe com a gente!

Leonardo Dulcio

Jornalista, formado com amplo conhecimento em marketing digital e produção de conteúdo para o segmento de seguros. Apaixonado por esportes e sempre disposto a aprender coisas novas.

Atualmente, quem tiver interesse em contratar um seguro de automóvel tem à sua disposição um grande número de seguradoras e incontáveis possibilidades de serviços diferentes.

Por mais que isso represente uma enorme vantagem aos consumidores, também é comum que surjam muitas dúvidas relacionadas às possibilidades que os planos oferecem.

Para sanar as principais questões sobre o tema, a seguir, vamos listar os principais mitos e verdades sobre o seguro de automóvel. Acompanhe!

Confira alguns mitos sobre o seguro de automóvel

Muitos são os mitos relacionados à contratação de um seguro de automóvel. Portanto, para te auxiliar nesse processo, veja quais são os principais deles e não se engane ao adquirir o seu serviço:

Não existe cobertura para catástrofe natural

Existem diferentes tipos de coberturas para os veículos. O mais comum é que elas incluam apenas colisões, roubos ou furtos, que são danos provocados pelo homem.

Apesar disso, também é possível contratar planos mais completos, que também prevejam desastres naturais.

Assim, de acordo com as preferências do cliente, é possível incluir situações como:

- Enchentes;

- entanias;

- Temporais;

- Quedas de árvores;

- Raios, granizo, entre outras eventualidades semelhantes.

Há cobertura para os bens no interior do veículo

O único bem pelo qual as seguradoras se responsabilizam em um seguro de automóvel é o próprio veículo. Portanto, objetos deixados em seu interior não são compensados pelos planos.

Carro mais novo paga seguro mais caro, pois é mais propenso a roubos

Não existe relação direta entre a data de fabricação dos veículos e seu índice de roubos.

Afinal, o que mais atrai a ação de criminosos é a facilidade para o repasse de peças em ações de desmanche.

Por conta disso, os carros populares são muito mais visados para roubos do que modelos importados ou de alto valor agregado.

A cor do carro afeta o preço do seguro

A cor do carro jamais afetará o valor do seguro, apenas o seu modelo. Afinal, recuperar um carro branco custará o mesmo preço para a seguradora do que recuperar um carro preto, por exemplo.

Agora que você já conhece os mitos mais comuns sobre o seguro de automóvel, no próximo item, confira quais são as principais verdades sobre o tema!

Veja 5 verdades sobre o seguro de automóvel

Nem todas as afirmações populares sobre o seguro de automóvel são falsas. Muitas delas correspondem à realidade e merecem atenção entre os consumidores. Confira:

Carro mais antigo paga seguro mais caro

Os modelos mais antigos geralmente contam com valores maiores de seguro por conta das suas peças de reposição, que são mais raras e caras.

Logo, caso ocorra algum sinistro de perda parcial, por exemplo, é muito mais difícil encontrar os itens de reparo em relação aos modelos de veículos mais novos.

O aumento no preço do seguro tende a ser mais acentuado em carros com mais de 10 anos de uso.

Rastreadores e bloqueadores deixam o seguro mais barato

O uso de rastreadores, bloqueadores ou outros dispositivos de segurança semelhantes faz com que a localização do veículo após um roubo ou furto seja muito mais simples.

Isso facilita significativamente o trabalho da seguradora, que compensa os proprietários que adotam essas medidas de segurança através de melhores preços em seus planos.

Mulheres pagam menos pelo seguro de automóvel

Em média, as mulheres contam com índices de sinistros muito mais baixos que os homens.

Sendo assim, se duas cotações forem feitas com as mesmas características, sendo a única diferença o sexo, é natural que a mulher pague menos.

Apesar disso, tudo depende da análise do perfil. Em alguns casos, indivíduos do sexo feminino podem pagar mais do que certos indivíduos do sexo masculino – mas isso é menos comum.

Se o carro fica na garagem, o preço do seguro diminui

Ao comprovar que existe um local fixo para que o carro fique estacionado, o segurado tende a pagar um valor até 20% menor no seu plano.

Quando o veículo fica na rua, as chances de roubos ou furtos são maiores – e as seguradoras levam isso em consideração.

Se eu deixar de pagar, a cobertura pode ser cancelada

Casos de inadimplência podem acarretar na perda do seguro de automóvel.

Portanto, se o consumidor deixar de pagar uma parcela do prêmio até o seu vencimento, é possível que o fim da vigência da apólice seja antecipado. Nesses casos, a seguradora emitirá um endosso sobre a redução de sua validade.E você, já conhecia os principais mitos e verdades sobre o seguro de automóvel? Se deseja ficar por dentro de mais informações valiosas para a proteção do seu patrimônio,continue acompanhando as novidades do blog Segfy.

Saber como vender seguros de vida de maneira eficiente se tornou uma das questões mais relevantes para os corretores, especialmente com as mudanças sofridas pelo mercado em decorrência do novo coronavírus.

O aumento significativo pela procura desse tipo de serviço está gerando novas oportunidades, uma vez que os planos também passaram a considerar as eventuais consequências da pandemia.

Mesmo com a grande demanda, ainda é fundamental saber como fazer uma cotação de preços realmente atrativa e destacar os benefícios dos planos disponíveis para garantir mais relevância perante a concorrência.

Para ajudar você e sua corretora neste momento, a seguir, vamos elencar as 5 melhores dicas sobre como vender seguros de vida e elaborar cotações que lhe garantam os melhores resultados!

Confira 5 dicas sobre como vender seguros de vida e fazer uma cotação de preços perfeita

Conhecer todos os detalhes sobre aquilo o que é vendido e saber adequá-los às necessidades do público é indispensável para um bom desempenho de vendas em qualquer segmento.

No caso das corretoras, por mais que cada empresa tenha as suas próprias peculiaridades e diferentes perfis de clientes, existem alguns cuidados que podem fazer toda a diferença para agregar mais conversões. Confira as 5 principais orientações sobre como vender seguros de vida:

1. Tome cuidado com as expectativas

Fazer uma cotação de preços efetiva depende de um bom gerenciamento de expectativas. Ou seja, ao ler a proposta de venda, o consumidor deve reconhecer resultados que realmente atendam às suas necessidades.

O principal objetivo nesta etapa inicial é fazer com que o cliente em potencial perceba o valor agregado do seguro de vida.

Isso depende de uma apresentação com escopo bem definido. Portanto deve resumir de maneira simples os objetivos e vantagens do plano ofertado.

2. Entenda seu cliente

Quem busca por um seguro, na verdade está interessado nos benefícios que ele oferece e nos problemas que ele resolverá quando alguma adversidade acontecer.

Com isso em mente, a sua proposta deve ser totalmente orientada pelas “dores” de quem irá recebê-la – o que demanda um pleno entendimento do público e de tudo aquilo o que ele espera ao escolher um plano de seguro.

O ponto principal é ofertar uma solução que se encaixe na realidade de quem a busca, de maneira que ela seja realmente atrativa. Nesse sentido, isso seria impossível se não houvesse um conhecimento profundo sobre os clientes.

3. Venda o propósito do seguro de vida

Assim como é importante gerenciar as expectativas dos consumidores, também é indispensável que eles reconheçam os propósitos daquilo o que é ofertado para eles.

Sendo assim, no ato de vender seguros de vida, fuja de termos técnicos e burocráticos que não agreguem uma visão positiva do plano em questão.

A sua oferta diz respeito aos benefícios que o serviço oferece, não aos seus pormenores operacionais.

Sabendo disso, ao conversar com um cliente, ou mesmo ao divulgar seus seguros, mantenha o foco na segurança que seu propósito agrega. Assim como na tranquilidade que garantem, no cuidado que representam para as pessoas, entre outros benefícios semelhantes!

4. Mantenha uma boa relação com o seu consumidor

Mais que clientes, as pessoas querem se sentir amparadas e representadas pelos serviços em que confiam.

Antes da própria venda, demonstre que você está sempre à disposição para tirar dúvidas, fornecer informações e garantir o melhor plano possível para o consumidor em questão.

Durante a conversão, garanta mais facilidades durante o processo de aquisição, mostrando também que você trabalhou para garantir os melhores preços e condições para o caso específico do seu segurado.

Quando o seguro já foi adquirido, mantenha-se sempre em contato. Assim, demonstra estar pronto para resolver problemas, realizar eventuais adequações e representar as demandas do cliente junto à seguradora.

Uma boa relação faz com que os consumidores se mantenham fiéis à sua empresa e busquem por ela quando tiverem novas necessidades.

Além disso, esses indivíduos se tornam verdadeiros representantes da sua corretora, indicando-a para amigos e familiares sempre que possível.

5. Seja mais digital

Nos dias de hoje, é impossível manter o bom desempenho de um negócio sem que ele esteja alinhado ao mundo digital.

Mais que garantir uma boa presença e amplos canais de atendimento em plataformas online, como redes sociais ou no próprio site da empresa, é preciso que a tecnologia também seja uma aliada no próprio gerenciamento e operacionalização da corretora.

Para vender seguros de vida e fazer uma cotação de preços de maneira realmente atrativa, existem cotadores automatizados, que fazem os cálculos dos planos em questão de segundos.

Com esse tipo de solução, você agrega pontos como:

- agilidade no atendimento aos clientes;

- elaboração de orçamentos personalizados;

- garantia a segurança das informações;

- além de auxiliar nos processos com uma operação totalmente online, com compartilhamento e preenchimento automático dos dados.

E você, já sabia como vender seguros de vida com mais eficiência? Se gostou das nossas dicas sobre como fazer uma cotação de preços e quer ficar por dentro de mais informações sobre o assunto, continue acompanhando nosso blog!

Uma das mais nobres funções de um corretor de seguros é prever aquilo que o segurado pensa que vai acontecer com ele e protegê-lo. Quando falamos de seguro auto, muitas coberturas são contratadas quase que automaticamente e o segurado, não raramente, inclusive confirma se elas estão contratadas no momento do fechamento.

E as coberturas que ninguém pensa em contratar e que são raramente acionadas? Que tal usá-las para, além de rentabilizar a venda de seguros, gerar um valor incalculável para sua relação com o cliente: o valor de tê-lo protegido de um prejuízo que ele nunca pensou que poderia sofrer.

4 coberturas que os clientes raramente contratam

1. Reembolso de despesas extraordinárias no Seguro Auto

Só o nome já dá a impressão de algo mais complexo e complicado, não é mesmo? Fato é que coberturas como a de despesas extraordinárias raramente são oferecidas, mas poderiam ser utilizadas em praticamente todos os sinistros indenizados.

Afinal, é normal precisar gastar com um transporte por aplicativo quando percebe que seu veículo foi furtado, ou mesmo ter despesas com obtenção de documentos necessários para o processo de indenização.

Agora imagine o impacto em seu segurado ao saber que essas despesas também estarão cobertas? Certamente será uma agradável surpresa!

2. Lucros Cessantes por Paralisação do Veículo

Hoje em dia muitas pessoas, mesmo que não diretamente, dependem do veículo para ter uma renda e, quando se veem sem o carro, acabam tendo um amargo prejuízo.

É o caso de quem trabalha como representante comercial, ou mesmo um prestador de serviços que utiliza o carro como meio de transporte para atender seus clientes.

Então, que tal informar a seu cliente que a possível perda do lucro decorrente da paralisação do veículo poderá estar coberta pelo seguro auto? E que essa cobertura acrescentará muito pouco ao valor total das coberturas? Tenho certeza que dificilmente ele já tenha ouvido falar nessa cobertura e que ficará satisfeito por você protegê-lo.

3. Higienização em Caso de Alagamento no Seguro Auto

Quando pensamos em cobertura de alagamento, logo vem à cabeça a perda total do veículo, porém não é sempre assim.

Muitos veículos são totalmente recuperáveis e nem sequer precisam de qualquer reparo mecânico ou de funilaria. Contudo, o mau cheiro e a sujeira dentro do veículo são de difícil remoção e exigem um serviço especializado e um tanto quanto caro!

Entre as coberturas oferecidas, inclua a de higienização em caso de alagamento. Ao ver o valor anual da cobertura, as chances do seu cliente aceitar contratá-la é muito grande!

4. Danos Morais

Por fim, mas não menos importante, a cobertura de danos morais é uma das mais baratas e menos oferecidas.

O custo da cobertura tem uma explicação: ela raramente é acionada, ou seja, quanto menor o número de sinistros, menor o valor do prêmio. No entanto, é aí que mora o perigo!

A frequência de sinistros é baixa, porém, quando acontecem, as indenizações são altas e podem gerar um enorme problema para o seu segurado. Por isso, alertá-lo sobre essa possibilidade de contratação é uma forma de mostrar a sua qualidade técnica como corretor de seguros.

Em suma, existem diversas coberturas que são pouco contratadas e que geram um enorme diferencial competitivo entre a sua proposta e a da concorrência.

É claro que não se trata de oferecer toda e qualquer cobertura para o seu cliente, mas conhecê-las e adequar a sua proposta ao risco do seu cliente, gerando valor e confiança.

Acesse nossa planilha e confira preços e coberturas do seguro auto!

Você abriu a sua corretora de seguros, atendeu ao círculo mais próximo de amigos e parentes e agora busca formas de aumentar as vendas e expandir sua carteira com produtos diferentes do automóvel e com maior rentabilidade, certo? O seguro para MEI pode ser um desses produtos.

Saiba que identificar e atacar as tendências de mercado são algumas das formas de sair da rotina de cotações de automóvel e fazer com que sua corretora também seja conhecida por oferecer outros produtos.

Neste cenário, investir em prospecção de seguro para MEI é uma excelente forma de atingir esse objetivo, principalmente quando falamos de uma forte tendência no mercado de trabalho: o home office.

O mercado de seguro para MEI está mudando

A grande verdade é que praticamente tudo que conhecemos está mudando. Isso não é nenhuma novidade, mas a velocidade com que essa mudança está ocorrendo sim. Quando pensávamos em seguro para MEI no passado, mesmo quando o MEI não existia, pensávamos em um seguro para atender aquele empresário com uma micro ou pequena empresa, com um estabelecimento reduzido e poucos ou nenhum funcionário.

Com a criação da figura do MEI essa realidade mudou, assim como o seguro para MEI.

Hoje o MEI nem sequer precisa ter um estabelecimento comercial. A tecnologia propiciou o surgimento de uma série de comércios e serviços que não precisam atender o seu público de forma física, ou seja, não precisam ter uma loja ou um escritório.

Comércios vendem pela internet e disparam o produto direto do fornecedor para o cliente, serviços são cada vez mais contratados também online e o prestador somente se desloca para o local de atendimento, quando este também não é feito de forma remota.

Enfim, oferecer seguro para MEI exige que o corretor tenha consciência de que irá encontrar situações em que a oferta tradicional de seguros não será suficiente para atender o cliente. Uma dessas situações é o home office.

Como oferecer um seguro para MEI que utiliza home office?

Uma das situações mais comuns nesse novo modelo é a dúvida sobre qual seguro para MEI oferecer quando o cliente tem um home office?

O primeiro passo é investigar qual a real situação desse cliente. Pode ser que ele use exclusivamente o home office para suas atividades ou trabalhe em uma empresa que dê como "benefício" o trabalho em home office uma vez por semana, por exemplo.

Essas situações mudam a forma da oferta porque, se o cliente é o próprio empresário, ele é quem fez o investimento para montar o home office e terá muito mais necessidade de proteger aquele investimento do que um funcionário que apenas traz o notebook para sua casa e trabalha remotamente alguns dias no mês.

De uma forma ou outra, o mais correto é contratar uma apólice de seguro residencial em uma seguradora que possua coberturas e aceitação para o home office. As coberturas podem variar de um caso para outro e você deverá adequá-las à necessidade do seu cliente específico.

Outras formas de trabalho e seguro para MEI

Vele lembrar que o home office não é a única forma diferente de trabalho hoje em dia. Outro modo de trabalho muito utilizado é um local compartilhado ou "coworking". Para o segurado que trabalha em locais como esse, o ideal é contratar apenas uma apólice para os equipamentos, pois o prédio e infraestrutura não são de sua responsabilidade.

Lembre-se que criar uma carteira baseada em produtos não tão populares como o automóvel exige dedicação, planejamento e conhecimento.

Saiba como trabalhar a venda de seguro empresarial através do guia definitivo para corretores de seguros!

Sobre nós

Contato

Soluções

Parceiros e Prêmios