150 milhões: esse é o número de pessoas que dependem exclusivamente do Sistema Único de Saúde, segundo um levantamento realizado pelo IBGE. Ou seja, a cada 10 brasileiros, 7 precisam do SUS. Um dado relevante, que leva muitos a buscarem alternativas na rede privada, com a contratação de seguro saúde, plano de saúde ou serviços complementares.

Mas você sabe o que cada uma dessas alternativas representa? Na prática, pode-se dizer que elas têm o mesmo objetivo: oferecer conforto e segurança, especialmente nos momentos mais complicados.

Afinal, custos com tratamentos, consultas, exames e cirurgias não são tão acessíveis para a maioria da população. E não é novidade que o acesso à saúde pública ainda precisa melhorar muito no país, considerando os baixos investimentos, recursos precários e a dificuldade nos atendimentos.

Com isso, cresce cada vez mais a preocupação com a saúde no planejamento financeiro das famílias brasileiras, especialmente porque investir na saúde não deve ser encarado como um luxo ou capricho, mas sim como um cuidado essencial com o nosso maior insumo para trabalhar, estudar, viajar, aproveitar bons momentos e viver a vida.

Porém, muita gente ainda confunde o que é um seguro saúde, o que é um plano de saúde e o que cada uma dessas opções oferece. Então, para dar fim a essas dúvidas e esclarecer quais são as diferenças, preparamos esse post aqui!

Quem vem com a gente? 🙋

O que é plano de saúde?

O plano de saúde é um serviço oferecido por uma operadora que possui uma rede credenciada de hospitais, laboratórios, clínicas, médicos e profissionais da área da saúde em geral.

Funciona assim: a operadora oferece um pacote de serviços de saúde e o valor a ser pago por eles mensalmente, o qual é firmado com o cliente no contrato de adesão. Assim, o cliente é atendido sempre que precisar e sem cobranças extras, desde que o serviço esteja dentro da cobertura.

Dessa forma, o cliente pode buscar apenas os tratamentos, serviços e profissionais que estão cadastrados na operadora. Para os casos de algum procedimento que não faz parte do plano ou atendimento com um profissional que também não é credenciado (ex.: o "médico da família"), o cliente deve pagar o valor do próprio bolso.

Segundo a ANS, é possível contratar planos individuais (seja por pessoa ou familiar) e planos coletivos (por adesão e empresarial). A cobertura geralmente se divide entre ambulatorial, hospitalar (com ou sem obstetrícia), odontológica e referencial (que engloba todos os serviços).

Entre os principais benefícios estão a garantia de segurança e tranquilidade sempre que precisar do serviço, a facilidade de realizar a portabilidade e também o fato de que o cliente não precisa pagar nada ao ser atendido (considerando que o pagamento das mensalidades esteja em dia).

O que é seguro saúde?

O seguro saúde, por sua vez, é um serviço oferecido pelas seguradoras que garante assistência médica, hospitalar, ambulatorial, realização de exames, cirurgias e tratamentos em geral por meio de um contrato de seguro.

Aqui, a mensalidade é conhecida como prêmio, que é o valor calculado com base nos potenciais riscos de custos com futuros tratamentos. Então, sempre que precisar de um serviço médico, o próprio cliente paga as despesas e depois recebe o reembolso da seguradora, apresentando recibo ou nota fiscal.

O reembolso pode ser integral ou parcial, variando conforme cobertura, seguradoras e cláusulas do contrato. Em via de regra, quanto mais a seguradora assumir estes valores, maior será o valor pago pelo segurado no prêmio.

O seguro saúde também oferece uma rede credenciada, mas não limita o atendimento apenas a essa rede. Assim, o segurado tem a liberdade de escolher o médico, hospital, clínica ou serviço que preferir. Ah, as coberturas também podem variar entre ambulatorial, hospitalar, hospitalar com obstetrícia ou ainda um "combo" com as três opções.

Em relação às vantagens, é possível apontar a customização do serviço, contratados diferenciados, melhor custo-benefício se comparado ao plano de saúde e mais flexibilidade para as escolhas.

Dica bônus: alguns países exigem um seguro saúde especial, seja para viagens mais curtas ou longas estadias. Um exemplo é a contratação do Seguro Saúde Obrigatório (OSHC) para estudantes que vão morar por mais de 3 meses na Austrália, cobrindo todos os custos em possíveis emergências.

Principais semelhanças entre seguro saúde e plano de saúde

Bom, já deu para notar que ambos proporcionam diversas vantagens aos seus usuários, mas a maior delas é a garantia da assistência médica e hospitalar em qualquer situação, seja para tratamentos preventivos, de rotina ou emergências.

Olhando para o que mais o seguro saúde e o plano de saúde têm em comum, elencamos esses 4 pontos:

- Estão ligados ao Ministério da Saúde e são regulamentados pela Agência Nacional de Saúde Suplementar (ANS);

- Podem ser contratados por pessoa física ou jurídica;

- Possuem período de carência, mesmo com os pagamentos em dia;

- Oferecem coberturas para consultas de rotina, exames, cirurgias e diversos outros procedimentos.

E qual é a diferença entre seguro saúde e plano de saúde?

Em suma, as diferenças estão na contratação e nas possibilidades que cada uma das opções oferece. Por exemplo, ambos possuem um período de carência, porém para o seguro saúde costuma ser menor quando comparado com a utilização de alguns serviços de um plano de saúde.

Mas, para facilitar, resumimos as três principais diferenças entre um seguro saúde e um plano de saúde, olha só:

Qual é melhor: seguro saúde ou plano de saúde?

Tudo vai depender das necessidades e do perfil do seu cliente, pois como falamos antes, as duas alternativas oferecem vantagens e desvantagens. Em geral, podemos dizer que um plano de saúde pode ser mais indicado para quem vai com bastante frequência ao médico, realizando diversos procedimentos durante o ano.

Agora, para quem não costuma ir tanto ao médico, tem uma boa saúde e também é mais organizado financeiramente, a ponto de manter uma reserva para cobrir qualquer tipo de emergência (que será reembolsada depois), o seguro saúde pode ser uma escolha mais assertiva.

De qualquer forma, cabe a você, corretor de seguros, desvendar todos os pontos positivos e negativos de cada opção ao seu cliente, oferecendo o apoio que ele precisa para tomar a melhor decisão.

É você que deve estar ao lado dele nesse processo, a fim de entender a fundo a sua realidade, agilizar as cotações e buscar as melhores soluções, auxiliar com toda a parte mais burocrática da contratação do serviço, esclarecer dúvidas e dar todo o suporte necessário, seja antes, durante ou depois de fechar a venda.

Afinal de contas, saúde é coisa séria. Então, o mais importante é levar proteção e segurança para cada vez mais pessoas, trazendo todo o amparo para o momento em que mais precisam. E disso você entende bem, né? 🧡

Essas foram as nossas dicas de hoje. Mas logo logo tem mais! Para acompanhar, é só seguir a gente no Facebook, LinkedIn e Instagram, combinado? 😉

Até a próxima! 🚀

Muitos profissionais com perfil empreendedor estão optando por entrar no mercado de seguros como corretor. O trabalho comissionado e com maior liberdade operacional são alguns dos principais motivos que atraem as pessoas para a profissão.

Já são mais de 110 mil corretores habilitados na Superintendência de Seguros Privados (SUSEP) e, com os números positivos no mercado em 2021, a tendência é que esse número continue crescendo.

Mas você sabe exatamente como se tornar corretor de seguros? O que é preciso, por onde começar ou o que fazer...

Vem com a gente, que vamos explicar tudinho!

Como iniciar a carreira de corretor de seguros?

O início de todo desafio sempre exige uma dose extra de persistência e dedicação, não é mesmo? E no mercado não é diferente. Para se tornar corretor de seguros é necessário muito estudo e esforço. Aliás, é autorizado por lei atuar na área somente o profissional que tirar a certificação da SUSEP.

Para conseguir a certificação, é preciso passar por um teste aplicado pela Escola Nacional de Seguros (ENS). As provas são realizadas de acordo com os ramos que você deseja trabalhar e abordam os mais variados conteúdos para avaliar se você está apto a trabalhar com corretagem de seguros.

Olha só como funciona a separação dos testes e seus valores, de acordo com os ramos que você desejar trabalhar:

- Exame para atuar somente com o ramo de Capitalização - Investimento: R$217,50.

- Exame para atuar com os ramos de Vida e Previdência (a popular Susepinha) - Investimento: R$217,50.

- Exame para atuar com Capitalização e os ramos de Vida e Previdência - Investimento: R$415,50.

- Exame para atuar com todos os ramos de seguros - Investimento: R$832,50.

- Exame para atuar com os demais ramos (caso o corretor tenha escolhido fazer primeiro a Susepinha e deseja, na sequência, trabalhar com os outros ramos) - Investimento: R$435,00.

Mas é importante ficar ligado, pois esses valores são promocionais e válidos apenas para este ano, em comemoração especial aos 50 anos da ENS.

Quais cursos posso fazer para se tornar corretor de seguros?

Aprender nunca é demais, né?

A Escola Nacional de Seguros (ENS) oferece diversos cursos para você se aprimorar dentro do mercado de seguros.

O mais procurado é o preparatório para o Exame de Certificação da SUSEP, um curso online que aborda detalhes sobre os ramos de seguros, o mercado financeiro, as leis e regras do mercado, entre outros tópicos importantes para você se tornar um corretor de seguros qualificado.

Todos os cursos têm um valor de investimento e podem ser feitos de forma online, para facilitar o acesso dos alunos de todas as partes do país. Bacana, né?

Ser corretor de seguros como Pessoa Física ou Pessoa Jurídica?

Chegamos em uma parte importante para todo corretor de seguros que está entrando no mercado: definir a forma de atuação.

Então, sem mais delongas, vamos direto ao ponto. ➡ O modelo que traz mais vantagens para quem está iniciando no mercado é o de pessoa jurídica. São dois fatores específicos que fazem com que o formato PJ seja mais vantajoso:

- As companhias seguradoras pagam uma comissão maior.

- A quantidade de impostos sobre a comissão é menor.

Quem optar pelo regime de pessoa física tem mais autonomia de trabalho, porém a remuneração tende a ser mais complicada e com altas taxas de impostos.

Como começo a relação com as seguradoras?

Por fim, é preciso iniciar o contato com as companhias seguradoras. Podemos dizer que esse processo é simples e intuitivo na grande maioria das seguradoras. Basta acessar o site da companhia, visitar a área dedicada aos corretores de seguros, realizar o cadastro e enviar a documentação necessária (esse passo pode variar de seguradora para seguradora).

Após isso, basta aguardar o contato da empresa que vai passar tudo o que você precisa para fazer as cotações e iniciar as vendas.

Dica extra: organização é tudo!

Para quem está iniciando no mercado, a organização vai ser a base de tudo. Você precisa entender seus processos, analisar suas métricas e planejar os próximos passos.

Mas você não está sozinho nessa! A Segfy é a maior parceira do corretor de seguros, oferecendo uma ferramenta completa de multicálculo e gestão para você ter agilidade, organização e um atendimento personalizado já no início da sua jornada.

Confira algumas vantagens em se tornar corretor de seguros com a Segfy:

- Controle geral de propostas e apólice.

- Integração com o WhatsApp para enviar documentação aos seus clientes.

- Multicálculo que traz as melhores cotações em poucos segundos.

Ajuda bastante, não é mesmo? Faça já um teste gratuito por 7 dias na nossa ferramenta e conheça a melhor parceira dos corretores de seguros do Brasil!

Ah, não esquece de seguir as nossas redes sociais e acompanhar as novidades que estão por vir, combinado? #segjunto 🚀

Instagram: @eusousegfy

Facebook: /Segfy

YouTube: SegfyTecnologia

LinkedIn: Segfy

Como abrir uma filial ou franquia de corretora de seguros? Neste artigo explicamos!

Minha corretora cresceu, e agora?

A expansão da empresa é um momento super aguardado por grande parte dos corretores, assim como também é desafiador e traz à tona diversas dúvidas, como a decisão sobre qual é o melhor modelo de negócio a seguir: filial ou franquia de corretora de seguros?

A verdade é que todo crescimento exige muita organização e planejamento, arquitetando de maneira integrada as estratégias que vão alcançar mais clientes, impulsionar o faturamento e ampliar a presença da marca, garantindo não só o retorno do que foi investido, como também a sustentabilidade e o sucesso nessa nova empreitada.

E como diriam os versos de Geraldo Vandré, "quem sabe faz a hora, não espera acontecer", né? Chegou o momento de conhecer melhor essas duas formas de expandir a sua corretora de seguros e partir para o tudo ou nada.

Vamos lá?

3 indicadores de crescimento da corretora de seguros

Antes de definir se a melhor estratégia de expansão será com a abertura de uma filial ou franquia de corretora de seguros, é preciso entender o atual cenário da sua empresa, avaliando aspectos que podem indicar se a decisão é de fato vantajosa e viável, como:

Consolidação da corretora

Independente de momentos sazonais ou de possíveis crises, você pode afirmar que tem uma base significativa de clientes fiéis? Se a resposta for sim, este pode ser um ótimo sinal para seguir com a expansão, considerando que você já possui um público consolidado e capaz de garantir a sustentação do negócio.

Saúde financeira

Lucro e estabilidade financeira também são aspectos que não podem passar despercebidos. Porque, além de assegurar as contas atuais, é preciso prever os custos com um novo espaço, contratação de funcionários, ferramentas e equipamentos… Deixando à vista tudo o que garante o perfeito equilíbrio da sua corretora de seguros.

Projeção de mercado

Além de estudar o atual orçamento e lucratividade da sua corretora, é preciso pensar em no que ainda está por vir, levando em conta as projeções de vendas, investimentos, contas fixas e variáveis, tendências do setor… Este planejamento funciona como uma prevenção, que proporciona uma visão mais realista sobre o crescimento do seu negócio e ajuda a fugir do temido "pisar em ovos".

Depois de analisar esses pontos com muita cautela e atenção, é hora de entender se a melhor opção é abrir uma filial ou franquia de corretora de seguros, compreendendo também o que cada alternativa representa.

Confira a seguir:

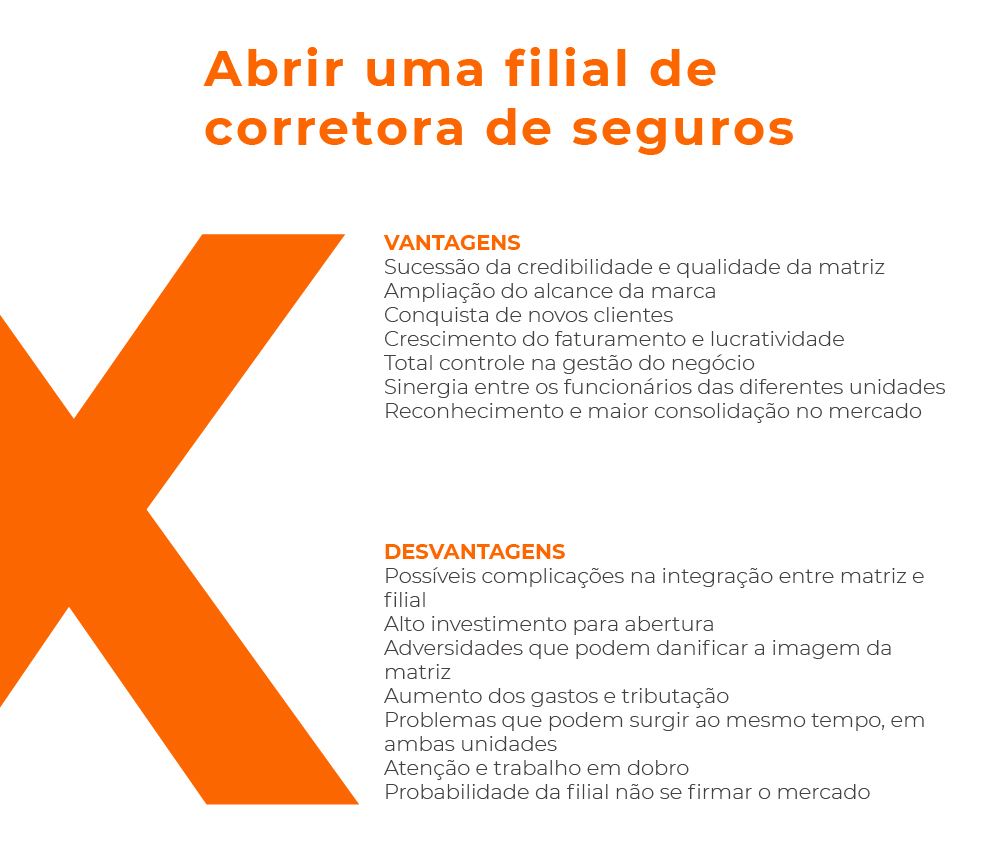

O que é uma filial de corretora de seguros?

Uma filial, como o próprio nome diz, é como se fosse uma empresa filha da empresa mãe, ou seja, da matriz. Por ser uma derivação com vínculo, a filial possui CNPJ próprio, mas os 8 primeiros números são iguais aos do CNPJ da sua matriz.

Pode-se dizer que uma filial não possui total autonomia para tomar decisões estratégicas sobre o negócio, considerando que seu controle é de responsabilidade da matriz. Então, mesmo que a gestão seja realizada de maneira individual, ela deve responder à matriz, bem como suas movimentações financeiras, lucros e dívidas.

Se a ideia é ingressar em um mercado novo e ampliar a clientela para uma região que antes não era atendida pela sua corretora, abrir uma filial pode ser uma ótima escolha! O que também fortalece a marca e o seu posicionamento no setor de seguros.

Entretanto, é preciso ficar atento a alguns pontos cruciais:

Burocracia

Abrir uma filial de corretora de seguros não é uma tarefa tão simples. Na prática, você deve reunir alguns documentos legais para a Junta Comercial, como a documentação de alteração contratual para a abertura da filial, ficha de cadastro inicial, comprovantes de pagamento dos serviços para o registro… É possível conferir mais detalhes aqui no site da Receita Federal, mas como a papelada pode ser grande, vale contar com uma ajuda profissional, ok?

Endereço

Um dos pontos que devem ser estudados com bastante cuidado é a localização da filial, principalmente para entender o potencial da região, o perfil do público que circula por ali, seus hábitos e poder aquisitivo, a atuação da concorrência, as oportunidades de negócio… Tudo para garantir que você esteja no lugar certo e na hora certa.

Qualidade

Quem aí concorda que, ao abrir uma filial, é fundamental manter o mesmo padrão de qualidade? Pois é, a sua atuação pode refletir em tudo aquilo que já foi conquistado com a matriz (positivamente e negativamente). Então, é importante capacitar a equipe ou até mesmo considerar a realocação de pessoal para garantir um atendimento de excelência e serviços alinhados ao propósito da sua corretora.

Planejamento

Mesmo que tudo dê certo e as coisas andem de vento em popa, ainda assim é preciso pensar naquilo que pode dar errado e ter um plano B na manga. Pois imprevistos podem acontecer e você precisa estar preparado para os mais diferentes cenários, garantindo uma reserva sólida para segurar as pontas e superar qualquer obstáculo que possa surgir no meio do caminho.

As vantagens e desvantagens de uma filial

Bom, na escolha entre abrir uma filial ou franquia de corretora de seguros, a primeira opção pode trazer diversos benefícios, mas nem tudo são flores. Para te apoiar nessa decisão, elencamos os principais pontos positivos e negativos deste modelo de negócio, olha só:

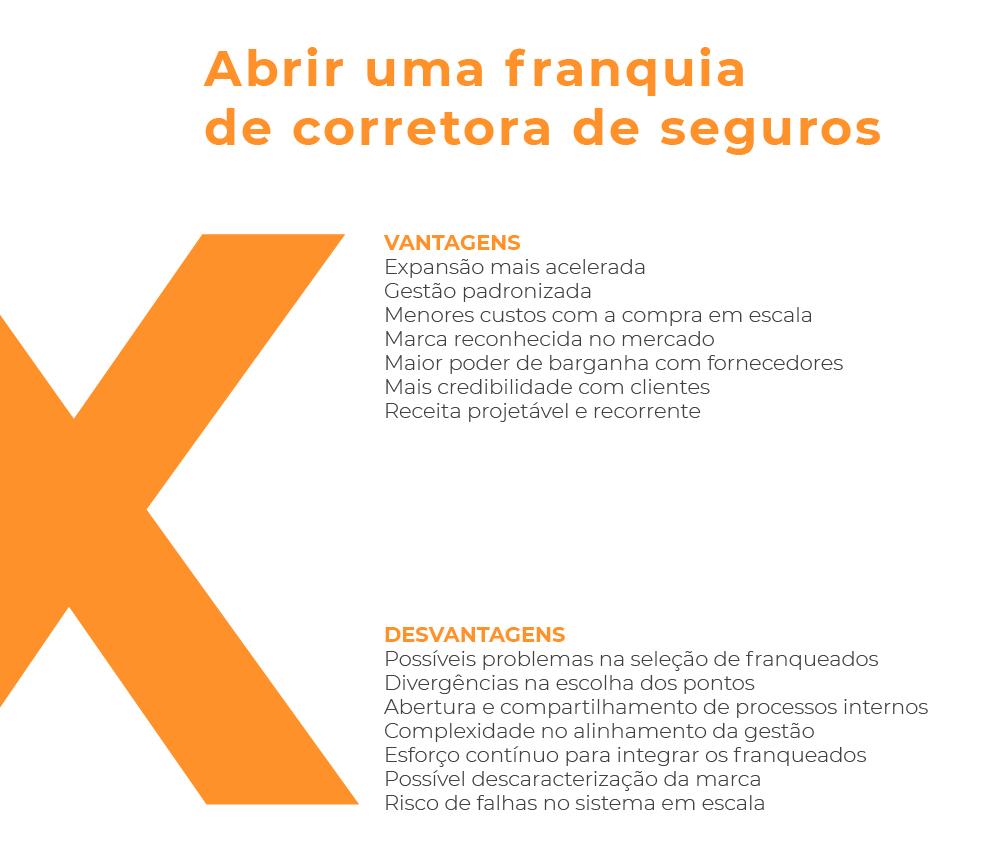

O que é uma franquia de corretora de seguros?

A franquia, por sua vez, funciona como uma estratégia de compartilhar uma marca em um sistema de franqueados (franchising), concedendo a sua licença de uso e todo o suporte para se manter no mercado, mas com um CNPJ independente.

O grande diferencial aqui é começar na frente de quem está abrindo uma corretora do zero, porque a franquia vem praticamente pronta para operar, com uma marca já testada, comprovada e reconhecida no mercado, incluindo todo o conhecimento e bagagem adquiridos pelo franqueador, além do suporte de marketing, financeiro, jurídico…

Mas para transformar a sua corretora de seguros em uma rede de franquias, é necessário sistematizar todos os seus processos de forma que eles sejam facilmente replicáveis (seguindo os moldes originais) e assegurem o mesmo padrão de qualidade.

Anota aí o que pode entrar nesse combo:

- Conhecer muito bem todos os aspectos jurídicos que envolvem a criação de franquias;

- Planejar toda a sua formatação, estratégias de expansão, processos em rede, contratos com os franqueados e viabilidade financeira do negócio;

- Possuir o capital necessário para seu investimento, considerando que não dá para confiar nas vendas das franquias para sustentar os recursos da sua implantação;

- Realizar o registro da marca e de suas patentes (se houver);

- Sistematizar a venda das franquias, a seleção dos franqueados e políticas internas;

- Ter boa comunicação, liderança e preparação para tomada de decisões, garantindo a sintonia de todos, um relacionamento de qualidade com os franqueados e a conquista das metas definidas.

Já deu para ver que essa não é uma missão simples, né? Mas, se realizada com êxito, tem grandes chances de render muitos bons frutos e elevar a sua corretora a um patamar que antes você nem imaginava ser possível.

Aliás, a Associação Brasileira de Franchising (ABF) e o Sebrae elaboraram juntos uma cartilha para incentivar e apoiar a criação de novas franquias, trazendo várias informações sobre legislação, franqueamento de negócios, estratégias de lançamento no mercado… Enfim, o material é super útil e você pode conferir aqui. 😉

Mas é importante ressaltar que só seguir os passos e requisitos apontados não garantem o sucesso da franquia de corretora de seguros, ok? Afinal de contas, também é preciso se comprometer com todas as condições para que o modelo seja perfeitamente reproduzido. E a dedicação faz toda a diferença aqui, já que "o olho do dono que engorda o gado", não é mesmo?

As vantagens e desvantagens de uma franquia

Ainda que uma franquia de corretora de seguros proporcione um crescimento mais acelerado e, consequentemente, a consolidação da marca no mercado, o modelo também traz alguns desafios e fragilidades. Separamos os prós e os contras mais comuns, veja a seguir:

Diferença entre filial e franquia de corretora de seguros

A essa altura, você provavelmente já notou que os modelos de uma filial e de uma franquia de corretora de seguros são bem diferentes. A filial representa um desdobramento da matriz, sendo financiada e coordenada por ela. Enquanto que a franquia atua de maneira mais independente, com a permissão do uso de uma marca do franqueador.

Ambas possuem alguns aspectos parecidos, como o alto investimento para alavancar o crescimento, o grande esforço para integrar unidades e equipes, além do alto risco caso algo não saia como o planejado. Em suma, são iniciativas para aqueles que não têm medo de se jogar nessa grande aventura que é empreender.

Mas, para te ajudar a entender melhor, elencamos 5 grandes diferenças entre filial e franquia de corretora de seguros. Vem dar um check aqui:

O que vale mais a pena?

A escolha entre filial ou franquia de corretora de seguros vai depender de como você prefere gerir o negócio e também dos seus objetivos. Por exemplo: quando falamos de filial, reconhecemos uma gestão mais centralizada, em que o controle de tudo permanece com a matriz. Já a franquia está relacionada ao compartilhamento do uso de uma marca, o que pode oferecer mais autonomia aos seus parceiros de negócio e um crescimento mais rápido.

De forma geral, as vantagens de expandir a corretora de seguros são maiores que as desvantagens, desde que a estratégia de crescimento seja desenvolvida de maneira consciente e responsável, considerando a maturidade da empresa, os processos de implementação, custos envolvidos e tudo aquilo que pode apresentar riscos e oportunidades ao negócio.

Fato é que a vontade de melhorar, cada vez mais, não deve se apagar. Esse é o combustível que nos leva a arriscar, aprender, errar e evoluir sempre, traçando metas a cada dia e fazendo valer o nosso propósito. Então, seja qual for a sua decisão, esperamos que ela ande de mãos dadas com a garra e a dedicação tão presentes na missão de cada corretor de seguros.

E se precisar de um help, já sabe, né? #segjunto nas nossas redes sociais e conta sempre com a gente! 🧡🚀

Instagram: @eusousegfy

Facebook: Segfy

LinkedIn: Segfy

YouTube: Segfy

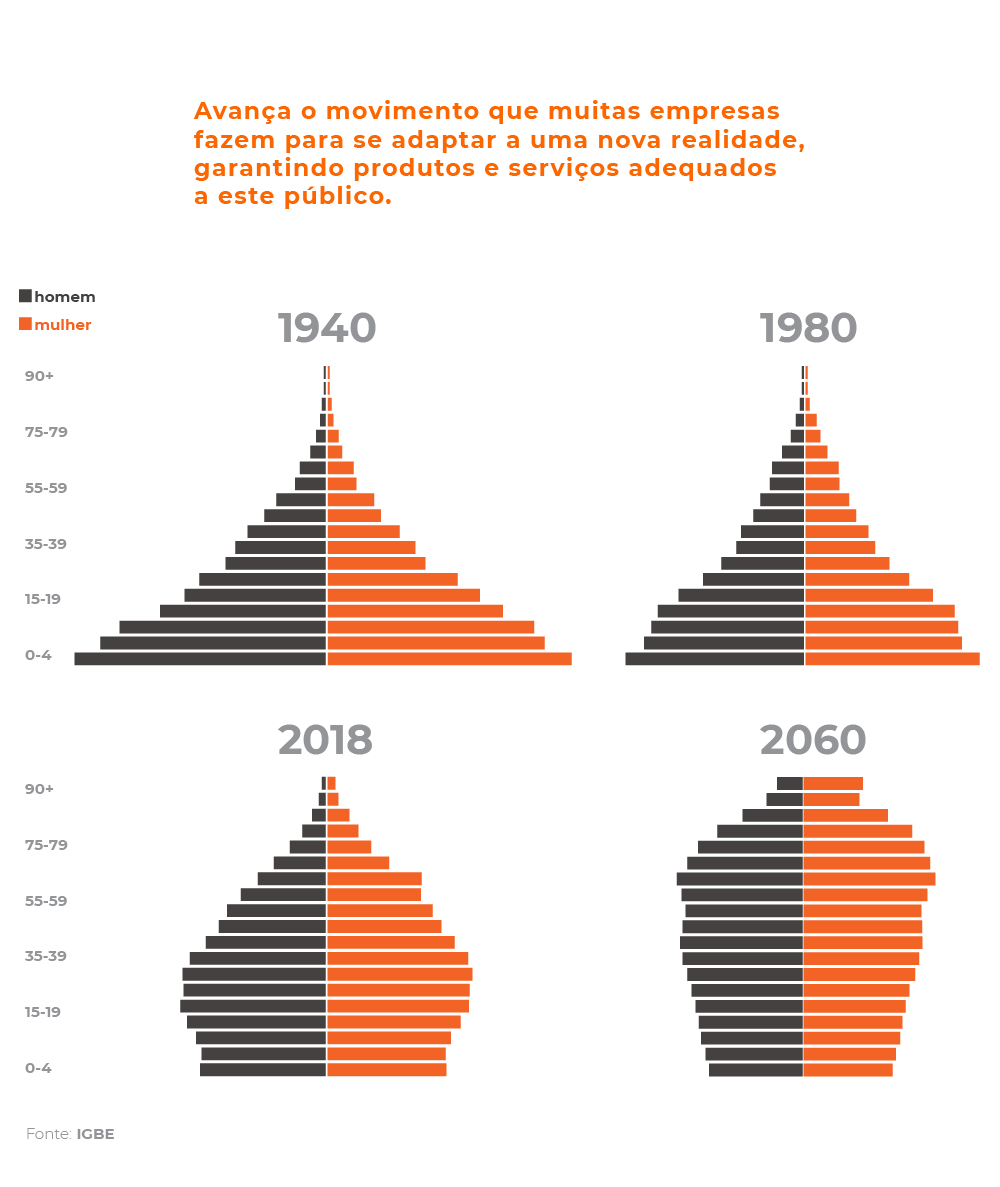

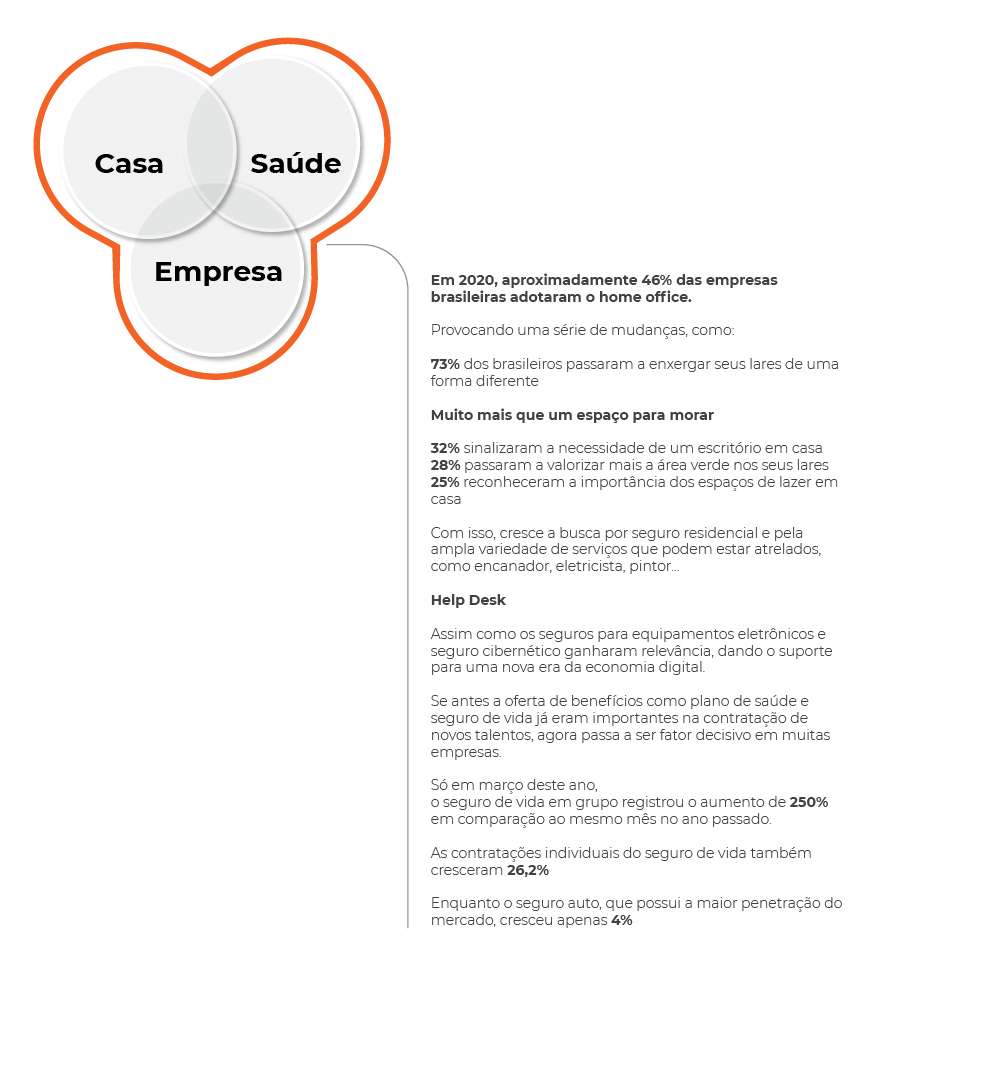

Quanta coisa mudou nesses últimos meses, né? Aliás, já imaginou quanta coisa ainda vai mudar? Pois é, a pandemia acelerou diversas transformações que estavam batendo a porta, mas que agora já fazem parte da nossa realidade. E com o mercado de seguros não foi diferente.

Entre 2018 e 2019, o Brasil ficou em 14º lugar no ranking dos maiores mercados de seguros do mundo. A perspectiva deste ano é se manter na 8º posição. Crescimento, esse, que é resultado de diversas adaptações que o setor encabeçou e também da gradativa aproximação entre seguradoras, corretores e segurados.

E por aí, já bateu a curiosidade de saber o que vem pela frente? 👀Então, vem com a gente desbravar o futuro do mercado de seguros. 🚀

3 tendências no mercado de seguros

Bom, não é novidade que o mercado de seguros está cada vez mais competitivo e prestes a passar por profundas mudanças. Muito disso está atrelado à transformação digital, mas não dá para dizer que a disruptura será apenas tecnológica.

Além de modernizar, o segmento deve acompanhar tendências que vão remodelar a forma de se relacionar com os clientes, os processos aplicados, protocolos a serem seguidos… Mas você sabe quais são essas tendências?

Entre tantas, listamos três principais. Confira a seguir:

1. Um novo cenário econômico

Sabe aquela velha frase: "amanhã eu faço"? Ao que tudo indica, esse amanhã já chegou e boa parte do que antes era postergado, acabou se tornando prioridade.

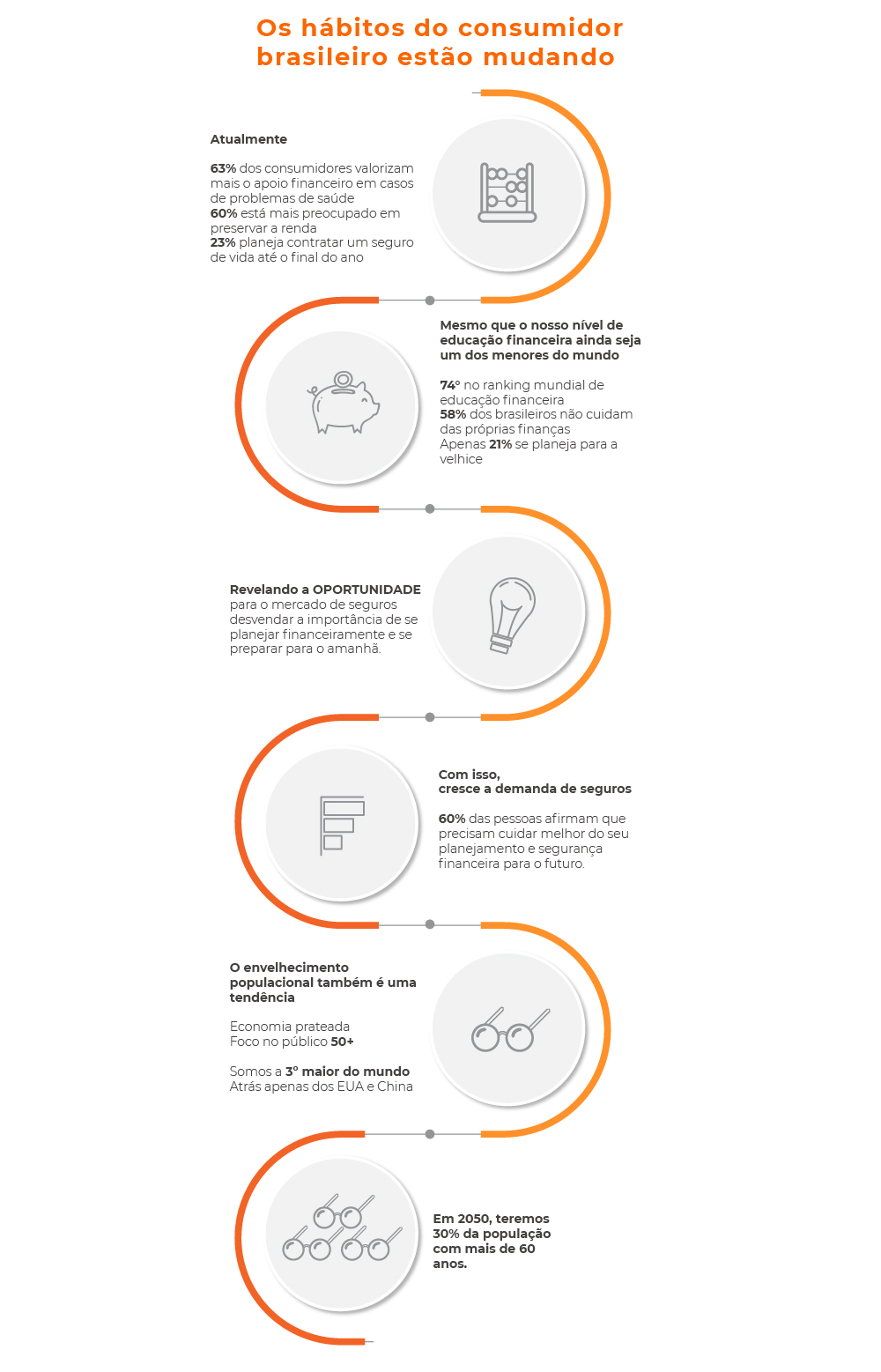

Em um só ano vivenciamos impactos em todas as esferas da economia, seja na geração de renda, empregos, produção, oferta e demanda… Ocasionando em uma recessão global sem precedentes. O que também afetou o mercado de seguros, já que muitas pessoas passaram a se preocupar mais em garantir a proteção financeira caso algum imprevisto aconteça.

Segundo um levantamento do Google, de fevereiro a março do ano passado as buscas por termos relacionados à proteção financeira cresceram 157%. E tem mais, olha só! 👇

Fato é que estamos passando por um cenário em que até mesmo o otimismo e o "deixa a vida me levar" do brasileiro são redesenhados, despertando a necessidade de nos conscientizarmos cada vez mais sobre a importância de pensar a longo prazo e garantir a nossa segurança, independente do que acontecer.

Aliás, não foram só as prioridades que mudaram. A rotina também passou por grandes transformações, considerando que tivemos que ajustar a nossa forma de trabalhar, conviver, se exercitar, aprender, consumir, se divertir… O que, mais uma vez, influenciou o mercado de seguros de maneira radical.

Diante de um novo cenário econômico, o mercado de seguros deve acompanhar as projeções do setor, bem como as dores e necessidades dos consumidores, oferecendo experiências diferenciadas e soluções para garantir a proteção de quem mais precisa.

Oportunidade não vai faltar, já que a parcela de pessoas e empresas brasileiras que possuem algum seguro ainda é pequena (cerca de menos de 20%). Então, é hora de aproveitar o momento para identificar pontos de melhoria na sua corretora e agir para não deixar nada passar.

2. Soluções personalizadas

Independente das mudanças na economia e na cultura do país, na regulamentação do mercado de seguros, das tendências externas ou das inovações tecnológicas, o papel do corretor de seguros continua sendo essencial, a fim de construir pontes e conectar o consumidor ao produto mais adequado para ele.

Afinal, a relação de confiança que um corretor pode estabelecer com o cliente é única e insubstituível, já que nem sempre as pessoas conseguem decidir por conta própria o que atende melhor às suas necessidades.

Então, muito mais que vender seguros, o corretor deve ser responsável por prestar uma consultoria de qualidade aos seus clientes, utilizando todo seu conhecimento e bagagem técnica para oferecer exatamente o que cada um precisa, no momento certo e da melhor forma possível.

E é aí que entram em pauta temas como a desburocratização do mercado de seguros, produtos inovadores e soluções sob medida como forma de vislumbrar a modernização e uma maior penetração do setor.

Exemplo disso é a crescente exigência por adaptações e respostas rápidas como forma de atender o consumidor que procura por agilidade, empatia, um atendimento mais humano e alternativas para amenizar a correria do dia a dia.

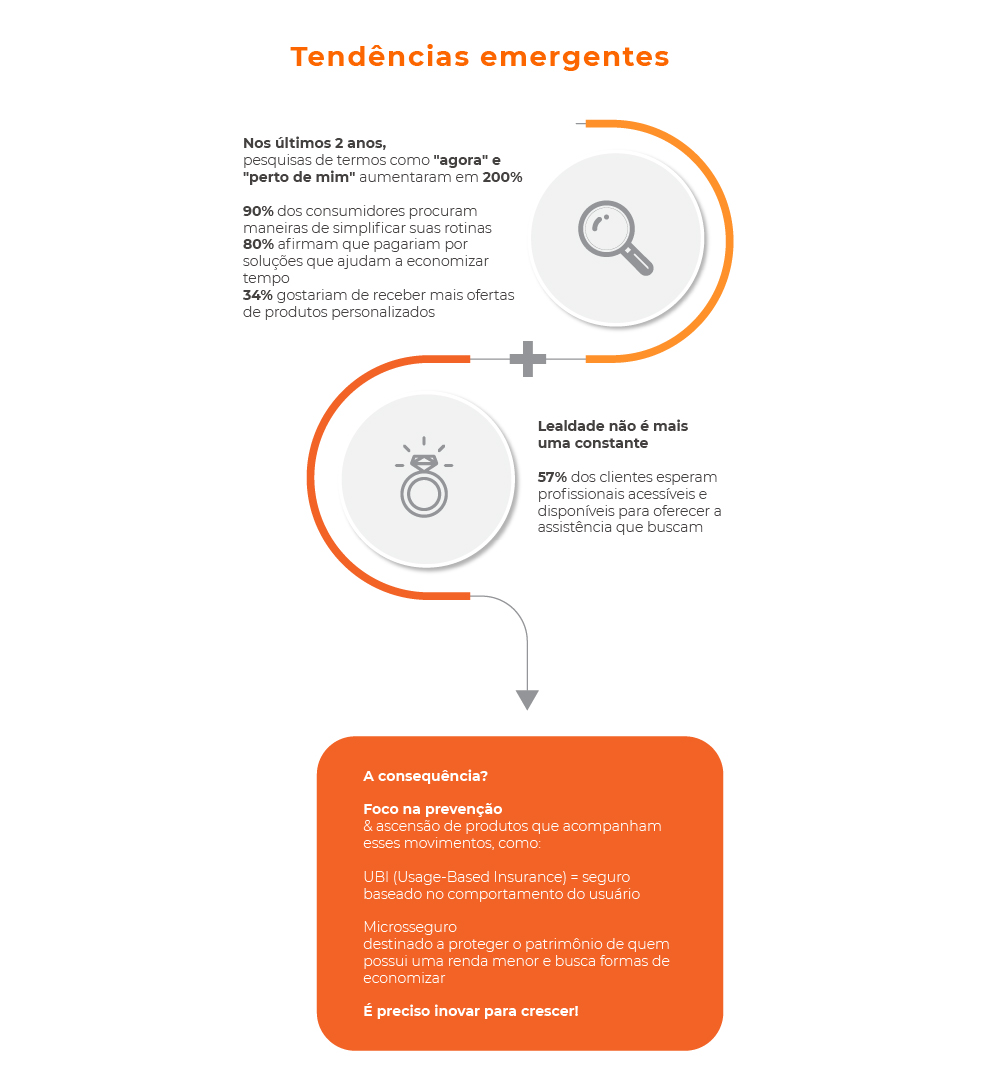

Mesmo antes da Covid-19, o mercado de seguros já apresentava opções para simplificar, popularizar e ampliar a oferta de produtos, como é o caso do UBI, que tem como propósito a flexibilização do seguro auto.

Funciona assim: o cliente paga o seguro conforme o quanto e como utiliza seu veículo, garantindo uma cobertura completa e até 50% mais barata que o seguro comum, o que faz bastante sentido para quem não usa o carro com tanta frequência e quer uma opção mais em conta para a sua proteção.

Assim, o produto é atrelado a dados que são obtidos com o auxílio da tecnologia presente nos veículos mais novos (como a telemática), dispositivos que podem ser disponibilizados pelas próprias seguradoras ou até mesmo smartphones, recolhendo informações sobre a quilometragem do mês, velocidade e forma de condução, o que torna possível a oferta de proteções personalizadas e mais acessíveis.

Outro produto que também está ganhando visibilidade no mercado de seguros, como mostramos antes lá no infográfico, é o microsseguro, uma alternativa destinada à população de baixa renda, que até então não era absorvida pelo setor.

É preciso ter em mente que boa parte do orçamento familiar é destinada aos custos de moradia, alimentação, transporte… Sobrando pouco ou quase nada para resguardar a proteção dos seus bens. E essa parcela não é pequena, hein? Estima-se que cerca de 70% da população brasileira tem renda abaixo de 2 salários mínimos.

Então, nada mais justo que oferecer um seguro de menor custo e com uma contratação menos burocrática, não é mesmo?

Dado esse contexto tão diverso e volátil, a lição que fica é que está mais do que na hora de pensar em melhorias contínuas e inovadoras, abrindo espaço para os novos perfis, hábitos e preferências do consumidor.

Você também pode gostar de:

A importância do seguro no planejamento financeiro

O seguro de vida Nubank é uma ameaça para os corretores?

3. Digitalização do mercado de seguros

Mesmo com todos os desafios que surgiram com a pandemia do coronavírus, o mercado de seguros não parou de crescer. Só no primeiro trimestre de 2021, o setor apresentou uma melhora de 8,7% em comparação com o mesmo período do ano passado, arrecadando cerca de R$130 bilhões.

Crescimento esse que só foi possível com a ampliação do uso da tecnologia e modernização do setor, que aprimorou diversas atividades, digitalizou boa parte dos recursos e se adequou ao modelo de trabalho remoto, garantindo o atendimento dos clientes mesmo à distância e a adaptação de uma nova realidade que veio para ficar.

Afinal de contas, a conectividade já faz parte das nossas rotinas. Inclusive, segundo o IBGE, 35,7% dos brasileiros vivem sem esgoto, mas 79,9% têm internet. Dados que impressionam, mas que também revelam a urgência de acompanhar um cenário cada vez mais digital.

Até porque, 70% do novo valor gerado na próxima década será baseado em negócios habilitados para o ambiente online, de acordo com o Fórum Econômico Mundial. E a sua corretora, já está preparada para acompanhar essa tendência?

Com a implantação de um modelo digital, o mercado de seguros alcança também outras demandas emergentes, como a ampliação da autonomia e do engajamento do consumidor, por meio de chatbots, tecnologias interativas, soluções integradas para o autosserviço...

Abrindo espaço, ainda, para a utilização da inteligência artificial e algoritmos que proporcionam produtos cada vez mais personalizados, automatização de processos e diagnósticos preventivos para a tomada de decisões assertivas.

Na corrida para se destacar no mercado de seguros, saem na frente aqueles que estruturarem bem e o quanto antes uma estratégia ambidestra, garantindo formas de aprimorar o negócio hoje e agora, sem deixar de lado aquilo que também vai preservar o futuro da empresa.

Emissão de apólices com pagamento em carnê, vistorias prévias presenciais, protocolo de propostas físicas… Dá para dizer que tudo isso já ficou para trás. O desafio agora está em não subestimar a tecnologia e colocar em prática soluções que podem ajudar a atender melhor cada cliente, sem abrir mão da humanização e do diálogo sempre aberto, já que "ninguém é tão sábio que não tenha algo pra aprender e nem tão tolo que não tenha algo pra ensinar." Pascal

Aproveite já para curtir nosso Facebook, Instagram, LinkedIn e acompanhar todas as novidades que vêm por aí! #segjunto 🚀

Fontes: Contabilizei, ANSP, Globo, Revista Apólice, Segs, Globo, Deloitte, Segurador Brasil, Globo, TI Inside, UOL

A qualidade de vida no trabalho tem se tornado cada vez mais decisiva na produção de um colaborador. Em tempos de home office, manter a saúde mental e física das pessoas não tem sido uma missão fácil para os gestores. Existem diversas alternativas para trabalhar isso e o Worksite é uma delas.

Alguns números ajudam a comprovar isso: 9 em cada 10 brasileiros apresentaram sinais de ansiedade, segundo um estudo da International Stress Management Association (ISMA). Outra pesquisa realizada pelo Observatório Febrapab/Ipespe aponta que 57% dos entrevistados mencionaram prejuízos com a saúde mental durante a pandemia.

Esses números trazem um reflexo imenso no índice de satisfação dos colaboradores dentro do seu emprego. Segundo pesquisa da Sodexo, apenas 54% dos brasileiros estão felizes com o seu atual emprego.

Com todos esses dados, os gestores precisam traçar algumas alternativas para que o rendimento dos profissionais não acabe comprometendo o dia a dia no trabalho. Dentro do mercado de seguros, o worksite é uma estratégia muito utilizada para motivar equipes.

Vem com a gente descobrir um pouco mais sobre essa estratégia interessante!

O que é worksite?

Pensar no bem estar dos colaboradores vai muito além do pagamento em dia e de boas condições para se trabalhar. Hoje, mais do que nunca, é preciso cuidar das pessoas que fazem parte de uma organização.

Pensando nisso, uma solução começa a ganhar cada vez mais destaque: Worksite ou Grupo de Afinidade, que significa uma rede de descontos e benefícios na contratação de serviços que proporcionam saúde, segurança, bem-estar... Entre outras vantagens para os colaboradores da empresa.

Inclusive, é prática comum do mercado as seguradoras oferecerem descontos especiais na contratação dos mais diversos ramos de seguros, para os gestores repassarem aos seus colaboradores.

Ao levar o worksite para a empresa é possível reafirmar o cuidado que se tem com as pessoas que se dedicam e prosperam junto com o negócio. Dessa forma, além de ajudar na fidelidade e produtividade, é fortalecida a cultura de proteção e valorização dos colaboradores.

Quais benefícios o colaborador tem?

Com o worksite o funcionário não tem cobrança ou desconto algum na folha salarial e possui acesso aos descontos na contratação dos seguros na seguradora que a empresa escolher para disponibilizar o serviço.

Além disso, como já mencionamos acima, o colaborador que utilizar do worksite para contratar um seguro terá um ganho de bem-estar, saúde e segurança, prioridades que são cada vez mais almejadas no mercado de trabalho e na vida como um todo, não é mesmo?

A lição principal é: cuide de quem está ao seu lado e colham os resultados juntos!

Quero aplicar o worksite: como começar?

O primeiro passo para levar o worksite para qualquer empresa é pesquisar. Conhecer quais as vantagens que cada companhia seguradora oferece e como isso vai se aplicar no dia a dia da instituição como um todo.

É importante sempre reafirmar que o serviço não pode ter custo adicional ao colaborador, precisa ser uma vantagem gratuita, em que ele tem a liberdade para contratar ou não o seguro com o desconto oferecido no serviço de worksite.

Após encontrar o grupo de afinidade ideal, é válido uma conversa com a equipe para apresentar a todos as vantagens e como eles poderão utilizar os benefícios. Dessa forma, é consolidada a cultura de proteção pessoal dos profissionais da organização.

E aí, o que achou dessa ideia? Valorizar as pessoas é uma prática muito importante na gestão de uma empresa e o worksite está no mercado de seguros para isso. Você abre uma oportunidade de mais pessoas consumirem a cultura de proteção pessoal e patrimonial!

Falando em ambiente de trabalho…

Você sabia que a Segfy possui a certificação GPTW? Isso mesmo! Pelo segundo ano consecutivo, conquistamos o selo Great Place to Work e estamos entre as melhores empresas para se trabalhar. Então, se precisar de alguma dica para ter um ambiente incrível de trabalho, conte com a nossa equipe para te ajudar!

Instagram: @eusousegfy

Facebook: /Segfy

YouTube: Segfy

LinkedIn: Segfy

Já dizia Pitágoras: com organização e tempo, acha-se o segredo de fazer tudo e bem feito. E você, corretor, já desvendou esse segredo?

Se as suas tarefas ainda não estão bem definidas e os imprevistos fazem parte da sua rotina, chegou a hora de descobrir como criar e organizar processos na corretora de seguros.

Mas calma, a gente te ajuda nessa missão! Preparamos um guia prático para otimizar a gestão da sua corretora de maneira inteligente e super eficiente.

Vamos lá? 😄👇

Por que criar processos na corretora de seguros?

Antes de tudo, é preciso entender qual é o real motivo e a necessidade de criar processos na corretora de seguros, não é mesmo? A boa notícia é que se você ainda não sabe a resposta, hoje vamos revelar e explicar tudinho.

Bom, existem basicamente 3 fatores principais que podem atrapalhar e limitar o crescimento da sua corretora, que são: a ausência de planejamento estratégico, processos defasados e uma distribuição falha das tarefas ou responsabilidades.

Afinal, o crescimento de uma corretora é resultado de uma sucessão de ações bem planejadas, executadas e monitoradas, incluindo a integração com todas as áreas para manter a sintonia e a evolução constante. Ou seja, nada pode ficar de fora.

É preciso identificar qual é a atual situação da sua corretora de seguros, onde você quer chegar, o que precisa fazer para isso e quais são os recursos que vão te ajudar a conquistar esses objetivos.

Quando se tem, por exemplo, processos muito burocráticos, complexos ou até mesmo a sobrecarga da sua equipe, é bem provável que as tarefas não serão executadas com a qualidade e a agilidade que se espera, ocasionando em diversos outros problemas, como falta de padrão e organização das atividades, aumento do estresse e desmotivação dos colaboradores, baixa produtividade e desempenho do negócio, insatisfação dos clientes…

A lista é longa. Mas já deu para entender porque é tão importante desenvolver processos na corretora de seguros, né? Agora, partimos para o momento de arregaçar as mangas e colocar a mão na massa.

Quem vem com a gente? 🚀

4 passos para criar processos na corretora de seguros

1. Mapear os processos que já existem

Tudo começa com o diagnóstico da sua corretora. Só ele será capaz de apontar possíveis direções rumo ao sucesso do seu negócio, indicando o que está funcionando bem e pode ser replicado em outras frentes, o que não está tão bom assim e precisa ser melhorado e também aquilo que só atrapalha e deve ser definitivamente eliminado.

Para isso, você precisa fazer um levantamento de todos os passos necessários para conquistar cada objetivo. Por exemplo, uma venda pode envolver diversas etapas, como a atração de oportunidades de negócio, prospecção de clientes, nutrição de leads, relacionamento e promoções… Tudo para chegar ao momento ideal de fechar a venda com o cliente.

É necessário mapear cada etapa que faz parte do dia a dia de todas as áreas da sua corretora, seja comercial, administrativa, financeira, sinistros… Entendendo a fundo como tudo começa, termina e o impacto que um processo pode gerar no outro (ou em outros).

Ao elaborar o mapa geral de processos na corretora, você consegue ter mais visibilidade sobre o seu funcionamento e, assim, elaborar estratégias para otimizar o trabalho de maneira 360°, estruturando as etapas necessárias e como elas podem ser executadas da melhor forma possível.

2. Planejar os processos na corretora

Depois de listar todos os processos que são executados na sua corretora, é provável que você já descobriu o que gera mais valor para o seu negócio e também aquilo que provoca algum problema ou falha no fluxograma.

Você deve utilizar toda essa base de informações a seu favor para montar um plano de ação e agir diretamente na raiz do problema ou da solução, priorizando o que é mais urgente ou o que pode trazer melhores resultados. E é aqui que entra o planejamento dos processos na corretora.

O mercado de seguros é extremamente competitivo, então você precisa encontrar formas de se diferenciar da concorrência e conquistar a confiança do seu cliente, elaborando estratégias para tomar decisões mais assertivas, estruturar processos de forma inteligente e ampliar a margem de lucro.

Para tudo isso, é necessário construir um planejamento orientado a resultados, definindo o fluxo das tarefas, quais são os recursos necessários para realizá-las de maneira eficiente, quem fica responsável pelo que, quanto tempo cada processo deve levar e o que fazer caso algo não funcione como o planejado.

3. Executar a gestão de processos

Tudo pronto para tirar a ideia do papel? Aqui, podemos dizer que não existe receita mágica, mas algumas iniciativas podem fazer toda a diferença na execução dos processos na corretora. Uma delas é a comunicação, tão crucial para o funcionamento de qualquer negócio.

Logo depois de definir o planejamento das ações, é necessário formalizar os processos à sua equipe, seja ela grande ou pequena. Para isso, a comunicação será a sua principal aliada, com o objetivo de esclarecer tudo o que envolve a rotina da sua corretora, como o fluxograma, as metodologias aplicadas, prazos, documentação, ferramentas utilizadas…

Ah, por falar em ferramentas, outro ponto que pode otimizar e MUITO a gestão de processos na corretora é a automação das tarefas. Afinal de contas, a tecnologia vem para agregar ao seu negócio, ajudando a aprimorar suas atividades e também a medir o desempenho de cada tarefa.

E olha só como a Segfy já pensou em tudo para te dar uma super força: a plataforma oferece multicálculo + sistema de gestão integrados e 100% online, incluindo o controle de sinistros, propostas e apólices, agendamento de tarefas, emissão de relatórios, relacionamento com clientes e muito mais! Tudo isso por só R$60/mês, dá para acreditar? Assim, fica mais fácil deixar os processos na sua corretora exatamente do jeito que você queria. 😍

4. Medir para melhorar

Se engana muito quem acha que é só colocar tudo para funcionar, tchau e bença. Tá bem longe disso, ok? Para conquistar tudo o que você planejou, é preciso acompanhar de perto os processos na corretora, monitorando resultados, identificando melhorias e também oportunidades de crescer.

Você pode definir indicadores-chave de desempenho (os famosos KPIs - Key Performance Indicator) que vão apontar as métricas mais importantes para o sucesso do seu negócio, como: volume de entregas, taxa de conversão, rentabilidade e satisfação do cliente.

São vários os indicadores que podem traduzir como estão, de fato, os processos na corretora, além de revelar quais estratégias funcionam (ou não), como é possível reduzir custos, os pontos que exigem mais atenção e os desafios a serem vencidos.

Também é preciso preparar a sua equipe de maneira contínua, não só para executar o protocolo já estabelecido, como também para incentivar o crescimento e a evolução de cada profissional, proporcionando treinamentos, novas formas de capacitação e o diálogo sempre aberto. Assim, todos se sentem mais motivados e caminham orientados ao mesmo propósito: evoluir sempre.

Nada de se acomodar e achar que está tudo perfeito. A gente sabe que não faltam tarefas e desafios no seu dia a dia. Mas sempre vai existir algo que dá para melhorar, seja a qualidade do serviço, o rendimento da equipe, a redução de custos, a robustez do seu negócio, a percepção de mercado ou a entrega de valor para o seu cliente.

A criação de processos na corretora vem para te ajudar especialmente nisso, estruturando de maneira integrada, escalonável e inteligente tudo aquilo que vai ajudar a alcançar as metas estabelecidas, sejam elas de curto ou longo prazo.

E aí, gostou das dicas de hoje? Então não deixe de curtir nosso Instagram, Facebook, LinkedIn e acompanhar os próximos conteúdos que preparamos para você, combinado? 😉

Até a próxima!

Já não é mais novidade que a pandemia afetou não só a renda, como também a forma como nos relacionamos com o dinheiro. Em busca de enxugar as contas, muitas famílias acabaram deixando de lado o seguro auto, até mesmo por não conhecerem alternativas que possibilitam mais economia na sua contratação, seja com negociações para o endosso ou novo seguro.

Um estudo realizado pela Confederação Nacional das Seguradoras (CNseg) apontou que o volume de cancelamentos do seguro auto atingiu uma média histórica no ano passado, com o pico de 12,8% registrado em abril.

Para quem optou permanecer com o seguro auto, o comportamento também mudou: 38% dos clientes realizavam o pagamento em 10 ou mais parcelas antes da pandemia. Em novembro de 2020, o número já cresceu para 43%. A procura por um seguro mais enxuto também aumentou no último ano, registrando o crescimento de 45% das contratações de coberturas mais básicas.

Outro aspecto que chama a atenção é o fato de que as pessoas estão usando menos seus carros, seja por conta da mudança na rotina de trabalho para o home office ou para tentar economizar mais o combustível.

Fato é que o consumidor está cada vez mais exigente e em busca de tudo aquilo que pode otimizar o orçamento. E você, corretor, precisa estar preparado para orientar seus clientes da melhor maneira possível.

Aliás, uma das principais dúvidas relacionadas ao seguro auto é: o que vale mais a pena, endosso ou novo seguro?

E aí, você já sabe a resposta? Vem, que a gente te ajuda nessa! 😉

Endosso ou novo seguro: o que vale mais a pena?

Você já sabe que o seu cliente quer economizar. Mas além de garantir isso, o papel do corretor de seguros está em trazer toda a tranquilidade que o cliente precisa, especialmente nos momentos mais complicados.

Em outras palavras, o corretor deve representar o "conta comigo, para o que der e vier", reunindo todas as informações necessárias para facilitar a decisão do seu cliente e ajudá-lo a entender qual opção oferece o melhor custo-benefício. Afinal, só o cliente poderá decidir, de fato, o que vale mais a pena para ele ou não.

Por isso, antes de tudo, é preciso esclarecer bem o que cada alternativa oferece, seja o endosso ou novo seguro, desmistificando termos mais burocráticos e simplificando a contratação do seguro auto.

Inclusive, entre esses termos que nem todo mundo conhece, provavelmente podemos encaixar o endosso, não é mesmo? Então, está na hora de solucionar esse problema! Sigam-me os bons. 🙂

O que é endosso de seguro auto?

O endosso de seguro auto nada mais é que uma mudança ou correção na apólice em vigor, também conhecido como aditivo de contrato. Ou seja, um documento que formaliza qualquer alteração no seguro auto, reunindo todas as informações sobre transferência de contrato, modificações do veículo segurado, atualizações de dados cadastrais, formas de pagamento e ajustes que podem surgir ao longo da sua vigência.

Podemos dizer que praticamente toda e qualquer alteração, por menor que seja, deve ser passada para a seguradora adequar o contrato em vigência. Para exemplificar melhor, listamos abaixo os principais motivos de endosso de seguro auto, olha só:

- Alteração de dados pessoais (ex.: estado civil) e bancários do segurado;

- Novo endereço de estacionamento ou local de circulação;

- Mudança no CEP de pernoite do veículo;

- Adição ou exclusão de coberturas;

- Adição ou exclusão de regiões da cobertura;

- Cadastro de novos condutores do veículo;

- Transferência do seguro auto;

- Mudança de modelo ou troca do veículo;

- Alteração do combustível (ex.: instalação de GNV);

- Modificações de equipamentos, como faróis, lanternas, retrovisores, rádios ou rodas com aros diferentes.

Mas como funciona o processo de endosso de seguro auto?

Do pedido de endosso à nova vigência do seguro, existem basicamente as seguintes etapas:

1. O cliente procura sua corretora de seguros para informar as mudanças no contrato.

2. O corretor faz a cotação dos custos com base nas alterações passadas, elaborando uma proposta que deve ser validada junto com o cliente.

3. A proposta é enviada para a seguradora, que tem o prazo de 15 dias para aceitar ou não o endosso solicitado.

4. Com a aprovação do endosso, é criado um novo documento para registrar a mudança na apólice do seguro auto.

5. E está feito! O contrato já está pronto para entrar em vigência com as novas condições.

Quanto custa o endosso de seguro auto?

Geralmente, o processo em si não é cobrado pelas seguradoras. Se a informação modificada no contrato não tiver nenhuma influência no valor do seguro auto, provavelmente o cliente não vai precisar pagar nada.

Por exemplo: se a alteração diz respeito apenas à correção do número de um documento, cor do veículo, nome do segurado ou qualquer outro erro de digitação, certamente não será cobrado nenhum valor no endosso.

Porém, se as mudanças solicitadas refletem diretamente nas condições iniciais do contrato (e dos riscos já calculados), é provável que o valor do seguro auto seja recalculado, com o aumento ou diminuição do preço da franquia, prêmio e coberturas.

Como calcular endosso de seguro auto

O cálculo do endosso de seguro auto é realizado com base na análise de riscos das alterações solicitadas e prêmios vigentes, seguindo a data de ajuste do contrato. Caso as modificações inflacionem o valor do seguro auto (com adição de coberturas, por exemplo), o cliente deverá pagar a diferença.

Por outro lado, se o endosso barateou o valor do seguro (com a exclusão de coberturas, por exemplo), a seguradora deverá descontar essa diferença nas próximas parcelas a serem pagas ou restituir o dinheiro já pago pelo segurado, nos casos de pagamento em cota única ou em prestações maiores.

Então, o que é melhor: endosso ou novo seguro?

Pode-se dizer que, quando surge a necessidade de realizar mudanças significativas no contrato do seguro, como trocar ou incluir condutores e adicionar coberturas extras, a contratação de um novo seguro auto trará mais vantagens.

Afinal, esses ajustes podem desconfigurar praticamente todo o contrato e valor do seguro. Dessa forma, é mais fácil cancelar ele, solicitar uma nova cotação com a corretora e negociar melhores condições com a contratação de um novo seguro auto, garantindo mais economia e uma cobertura totalmente alinhada às necessidades do cliente.

Um ponto importante aqui é que se o seu cliente decidir contratar um novo seguro, você deve orientá-lo a aguardar a finalização do contrato vigente, já que a quebra de acordo pode ocasionar em pagamento de multa ou em prejuízo financeiro, por perder o direito de receber seu dinheiro de volta.

Além disso, ao encerrar um contrato com um bom histórico (sem registrar nenhum sinistro, por exemplo), o cliente pode receber o bônus da seguradora, que funciona como um desconto oferecido a cada ano ao segurado.

Agora, se a ideia é manter as características básicas do seguro auto, realizando pequenas alterações na apólice ou cobertura, o indicado é realizar o endosso no contrato, já que quanto menor for a mudança, mais vantajoso ele será.

Endosso ou novo seguro: como facilitar a decisão do cliente

Como falamos antes, cada caso é um caso e deve ser analisado cuidadosamente, entendendo a fundo o atual momento do seu cliente, suas necessidades e estilo de vida, como ele pode otimizar os custos com o seguro auto e, claro, continuar mantendo a sua proteção e amparo, independente do que aconteça.

Por isso, você, corretor de seguros, precisa estar atento aos custos e vantagens de cada opção, levantar e estudar as cotações, reunir todas as informações possíveis, facilitar os processos de endosso ou novo seguro e auxiliar seu cliente na melhor escolha, de acordo com aquilo que vai atender seus interesses e trazer mais benefícios para ele.

Seja qual for a decisão do seu cliente, a regra de ouro é não ficar sem seguro! Ah, antes de finalizarmos, aqui vai uma dica extra: para agilizar a cotação do seguro auto, você pode contar com o Multicálculo da Segfy, a ferramenta mais ágil do mercado que vai te ajudar a criar propostas de forma rápida, personalizada e 100% online.

Experimente grátis por 7 dias e depois compartilhe aqui o que você achou, combinado?

Essas foram as nossas dicas de hoje sobre endosso ou novo seguro. Esperamos que você tenha gostado! Aproveite já para seguir nosso Instagram, Facebook, LinkedIn e acompanhar as novidades que vêm por aí. 😉

Até a próxima!

Fontes: Valor Investe, CQCS, Smartia, Minuto Seguros, Bidu, BH Minas

Um milhão: essa é a estimativa de empresas brasileiras que fecham as portas por ano, mesmo antes da pandemia, segundo um levantamento do IBGE. Aliás, um estudo realizado pelo Sebrae deixa mais claro essa realidade, apontando que a cada 4 empresas abertas, 1 fecha antes mesmo de completar dois anos de existência.

E o motivo, todo mundo já conhece? Esse mesmo relatório do Sebrae indica que 7% das pequenas empresas fecham por falta de lucro, 20% por falta de capital e quase 50% por não saber mensurar se têm lucro ou prejuízo. Isso mesmo, a ausência de uma gestão financeira eficiente é um dos principais motivos de falência das empresas no Brasil.

Verdade seja dita, o controle financeiro ainda é uma incógnita para grande parte das empresas e população no país, o que pode incluir também a sua corretora, não é mesmo?

Mas calma, vamos te dar uma mãozinha nessa. Preparamos um guia com dicas práticas e super úteis sobre finanças para corretor de seguros.

Vem com a gente! ⬇

Passo a passo: finanças para corretor de seguros

1. Separe as finanças da corretora das suas finanças pessoais

Sabe aquele erro que quase todo mundo comete, mesmo sabendo que está errando? Não cometa esse erro. Misturar a Pessoa Física com a Pessoa Jurídica é uma prática comum, mas que pode ocasionar em uma série de problemas e até mesmo a falência da sua corretora.

Você precisa mensurar qual é a lucratividade e rentabilidade do seu negócio, pois só assim é possível saber se ele é viável ou não. Então, o primeiro passo é manter contas e registros separados, garantindo maior controle do fluxo de caixa, mais credibilidade e poder de barganha na negociação com fornecedores, proteção do seu patrimônio pessoal e jurídico, condições especiais em bancos e até mesmo vantagens fiscais, como na hora de declarar o Imposto de Renda.

Lembre-se sempre de que o seu negócio independe das suas finanças pessoais. Por exemplo: pagamento dos funcionários é despesa da empresa e gasto com lanche é despesa pessoal.

A partir do momento que você tem consciência da liquidez da sua corretora, você consegue tomar decisões mais estratégicas sobre o negócio, como investir parte do lucro no seu crescimento e aperfeiçoamento, o que é um ponto crucial nas finanças para corretor de seguros.

2. Organize tudo na ponta do lápis

Já diz o ditado: o que não é medido não pode ser controlado (e até mesmo melhorado). Isso faz muito sentido quando o assunto é finanças para corretor de seguros. Afinal, em um cenário onde você não tem a real noção do quanto gasta por mês, a probabilidade de surgir alguma dívida ou um problema financeiro difícil de gerenciar aumenta.

E é aqui que entra o famoso e tão importante fluxo de caixa, abraçando de forma efetiva o controle de todas as movimentações financeiras da sua corretora, todas mesmo!

Por meio do fluxo de caixa você poderá gerenciar tudo aquilo que entra e sai da empresa, considerando gastos fixos e variáveis, serviços contratados, comissões a receber, curvas de venda, repasses para colaboradores, margens de lucro e o tão desejado ponto de equilíbrio.

Ou seja, tudo que estiver ligado à saúde financeira da sua corretora deve ser levado em conta, ainda que você não consiga prever a renda absoluta. Afinal, existem os custos fixos que são essenciais para o funcionamento do negócio, como as contas de água, luz, internet, salário dos funcionários… E os custos variáveis que representam as despesas recorrentes, como o pagamento das comissões de vendas. A dica é: registre tudo tudo, não deixe passar nada.

Ter a dimensão exata das contas da sua corretora possibilita uma análise estratégica do negócio, em que será possível identificar prioridades, se antecipar e reverter possíveis situações de risco, traçar medidas para a redução de custos, realizar projeções realistas e, assim, enxergar com mais clareza aonde você quer chegar e o que o caminho que precisa percorrer para alcançar isso.

3. Defina um planejamento financeiro

Depois de colocar tudo em ordem e entender exatamente quanto a sua corretora de seguros está gastando com cada área, é hora de partir para o planejamento da gestão orçamentária.

Afinal de contas, você já identificou se os investimentos estão trazendo retorno financeiro, se as despesas mensais comprometem as suas finanças e se as taxas de comissão estão adequadas, por exemplo. Agora chegou o momento de planejar formas de otimizar o orçamento.

Esse pode ser um dos maiores desafios, assim como também é peça-chave nas finanças para corretor de seguros, já que está diretamente ligado à estabilidade financeira e ao crescimento do seu negócio.

Você pode começar definindo orçamentos para cada período, considerando um limite de gastos sustentável. Mas não se esqueça de cuidar também dos custos que são prioridade, acompanhar os recebimentos, realizar as cobranças dos clientes inadimplentes e manter a organização das contas em dia, o que pode influenciar até mesmo na reputação da sua corretora de seguros.

Ao definir gastos e lucros, você também poderá delimitar a verba para uma reserva de emergência, já que imprevistos podem acontecer, e os investimentos necessários para atingir seus objetivos, seja para alavancar as vendas, ampliar a divulgação da sua corretora, descobrir novas formas de retenção, abrir filiais, expandir os negócios…

Como diria o filósofo Mario Sergio Cortella:

"Faça o teu melhor, na condição que você tem, enquanto você não tem condições melhores para fazer melhor ainda."

4. Não abra mão de inovar

Bom, já ficou claro que o financeiro é praticamente o coração da sua corretora de seguros. É ele que vai dar ritmo às movimentações do fluxo de caixa, pulsar os gastos, fortalecer os ganhos e fazer o peito bater mais acelerado com a geração de lucros.

Mas o coração por si só não funciona sozinho, né? Ele precisa se conectar com todas as outras partes envolvidas, para que tudo caminhe na mesma direção e em perfeita sintonia. Tendo isso em mente, mais que manter o seu bom funcionamento, é preciso inovar e fugir das metodologias convencionais ou pouco eficientes.

Assim como qualquer outra atividade, as finanças para corretor de seguros devem ser realizadas sem dificuldade alguma para reunir todas as informações que você precisa em um só lugar, cruzar dados com facilidade, avaliar o desempenho das vendas, agilizar processos operacionais, simplificar a análise dos resultados e acompanhar tudo de onde e quando você quiser.

Um exemplo prático é o controle de vendas e repasses de comissão: quando você identifica quais produtos e seguradoras proporcionam comissões mais vantajosas, você se prepara para dedicar seus esforços nas vendas destes produtos, ampliando a sua margem de lucro.

Por isso, se você ainda utiliza formas mais tradicionais no seu planejamento financeiro, como as famosas planilhas do Excel, está na hora de conhecer um sistema de gestão para corretora de seguros. A boa notícia é que já preparamos tudinho para você! 🙂

Com a Segfy você ganha mais tempo e competitividade, com uma plataforma completa que otimiza o seu controle financeiro estruturando os recebimentos, fluxo de caixa, parcelas do segurado, faturas, busca de extrato, parcelas atrasadas, orçamentos, emissão de relatórios e ainda mais!

Que tal fazer um teste gratuito? Você pode experimentar aqui mesmo a plataforma e ver se ela atende às suas necessidades. A gente garante que você vai se surpreender. 😉

Por hoje, é isso... Esperamos que essas dicas façam a diferença no seu controle financeiro e que você consiga seguir firme, já que o caminho nem sempre é fácil, mas motivos não faltam para você voar cada vez mais alto. 🚀

Ah, não deixe de seguir a gente no Instagram, Facebook e LinkedIn, combinado?

Até a próxima!

Fontes: Valor Investe, Jornal Contábil, Canal Tech, MG Soluções Contábeis, Sebrae, Exame

Poupar ou investir, eis a questão... Mas você já parou para pensar que entre essas duas opções existe um ponto-chave? Pois é, seja para economizar ou para dar um up na renda, todo mundo também quer (e precisa) mantê-la. Isso mesmo: assegurar que o terreno estará sempre protegido, tranquilo e inabalável, independente do que acontecer. E é aí que entra a importância do seguro no planejamento financeiro.

Afinal, já imaginou perder, de uma hora para outra, anos de trabalho que você dedicou para construir seu patrimônio? Um cenário que ninguém espera encontrar pela frente, mas que pode acontecer, até porque imprevistos surgem quando menos esperamos.

Falando em imprevistos, se tem algo que aprendemos a lidar diante da pandemia foi com o incerto. Ela acionou um baita sinal de alerta em muita gente para garantir uma reserva, caso algo inesperado aconteça.

Então, como incluir o seguro no planejamento financeiro?

Podemos dizer que estamos frente a frente ao mundo VUCA - volatile, uncertain, complex e ambiguous (volátil, incerto, complexo e ambíguo), em que os padrões de consumo estão mudando, os recursos podem ser escassos e hábitos de vida são reconfigurados.

Aliás, formar uma reserva de emergência passou a ser uma das prioridades em todo o mundo. Especialistas apontam que precisamos preservar um valor equivalente a, pelo menos, três meses de gastos recorrentes, só por garantia.

Olhando para tudo isso, entendemos a importância não só de ganhar dinheiro, mas também de saber administrar e proteger o que se ganha. Mas e agora, quem poderá nos defender?

Você, corretor de seguros!

É hora de desbravar

Uma pesquisa divulgada pelo IBRE/FGV apontou uma realidade preocupante: R$5,1 bilhões da renda familiar dos brasileiros desapareceram por conta das mortes causadas pela Covid-19. Grande parte das vítimas representavam a principal ou a única fonte de renda da família, ocasionando em um significativo aumento da situação de vulnerabilidade e uma série de outros problemas que são até difíceis de mensurar.

Ainda assim, mais da metade dos brasileiros (53,9%) não possuem nenhum tipo de seguro ou proteção de renda, segundo um levantamento realizado pela Zurich e Universidade de Oxford.

As razões podem ser inúmeras, mas talvez a principal seja a falta de informação. Muitas pessoas ainda acham que seguro é algo caro ou coisa de gente rica. Quando, na verdade, se tornou algo bem mais acessível nos últimos anos e fácil de ser encaixado no orçamento familiar. Então, seguro é coisa de gente preventiva!

No entanto, a educação financeira é um tema pouco (ou quase nada) presente na vida da maioria dos brasileiros. Exemplo disso é a dificuldade ou até mesmo insegurança que temos para declarar o imposto de renda ou se aventurar em algum investimento financeiro por conta própria.

Daí surge a oportunidade: o corretor de seguros como planejador financeiro. Se está nos seus planos se destacar no mercado, garantir mais credibilidade e estreitar a relação com seus clientes, este é o momento de inovar, aprender e sair na frente.

Afinal, o planejamento financeiro não é exclusividade dos profissionais da área de economia e finanças, mas sim de quem está disposto a arregaçar as mangas para entender tudo o que seu cliente precisa.

O papel do corretor de seguros no planejamento financeiro

Antes de tudo, é importante ter em mente que seguro não é investimento, mas sim uma proteção que pagamos para usar caso algo aconteça. Ou seja, funciona como uma medida preventiva para não deixar nosso orçamento e família desprotegidos.

E quem melhor que você, corretor de seguros, para falar sobre proteção com o seu cliente? Ele já confia em você para preservar seu patrimônio e manter a família amparada, que tal aproveitar esse voto de confiança para ir além? Dar um novo passo e garantir a oportunidade de cuidar do seu cliente por décadas (quem sabe até dos seus filhos, netos e por aí vai).

Não é preciso ser expert em matemática financeira para ajudar o seu cliente a administrar o dinheiro que ele ganha ou até mesmo fazer render mais. Você só precisa ter vontade de aprender o que puder sobre o assunto, entender os objetivos do seu cliente e aproveitar para compartilhar boas práticas, que inclusive podem ser aquelas que você mesmo já coloca em dia no seu próprio planejamento financeiro.

✨ Veja só algumas dicas de ouro:

- Investir em uma previdência privada, além de garantir uma reserva financeira e outros benefícios, pode ocasionar em descontos na dedução do imposto de renda. Legal, né?

- Aplicar investimentos em fundos como o CDB (Certificado de Depósito Bancário) é como guardar ou emprestar seu dinheiro para o banco e, depois, receber ele de volta com juros. O mesmo acontece com o Tesouro Direto, a diferença é que aqui o Governo Federal vai pagar os juros.

- Garantir a proteção dos seus bens é parte essencial do planejamento financeiro. Por isso, vale pesquisar e entender os seguros que podem ajudar a manter seu padrão de vida, caso você fique sem trabalhar ou perca sua principal fonte de renda.

A partir do momento em que você entende de maneira ampla as necessidades do seu cliente e se prepara para orientá-lo, oferecendo exatamente o que ele precisa e com o famoso "preço que cabe no bolso", a relação de confiança ganha um novo status e a fidelização é prolongada, dando abertura para a contratação de mais seguros e diversificação da sua carteira.

Para te ajudar nessa missão, selecionamos 3 cursos gratuitos sobre planejamento financeiro que vão dar aquela mãozinha amiga na hora de entender mais sobre o tema. Vem com a gente:

1. Gestão de Finanças Pessoais - Banco Central do Brasil

Com uma linguagem simples, lúdica e bastante acessível, o curso ensina sobre finanças contando a história de uma família com vídeos animados. A ideia é estimular uma relação mais saudável com o dinheiro, passando por tópicos como poupança e investimentos, orçamento pessoal e familiar, formas de crédito, endividamento e muito mais. O curso é online, com duração de 20h e você pode se inscrever aqui no site da EV.G.

2. Fundamentos de Finanças - Fundação Getulio Vargas

Este é o curso ideal para quem busca uma noção básica de finanças, com informações super úteis sobre como estruturar a vida financeira, tomar decisões assertivas e administrar o dinheiro da melhor forma possível. Ele também é online e tem carga horária de 5h, moleza né? Aproveite já para fazer a sua inscrição no site da FGV e prepare-se para destrinchar conceitos essenciais na elaboração de qualquer planejamento financeiro.

3. Gestão Financeira - Sebrae

Você tem vontade de conquistar uma rotina mais organizada e melhorar o controle orçamentário? Então essa é uma ótima opção para você, especialmente se for MEI ou proprietário de uma pequena empresa. O curso envolve aprendizados sobre fluxo de caixa, controle de giro, análise de estoques e a importância do planejamento financeiro como um todo, com duração de 3h e certificação ao final. Partiu garantir a sua inscrição?

Mas por que o seguro é tão importante no planejamento financeiro?

Bom, podemos dizer que existem basicamente dois motivos que levam as pessoas a se endividarem: um deles é a falta de planejamento financeiro e controle de orçamento, o outro está ligado aos gastos não previstos que podem surgir.

Com isso, fica mais fácil entender porque o seguro influencia diretamente no planejamento financeiro, já que a sua ausência pode ocasionar em gastos extras quando algo inesperado acontece. Fato é que ninguém contrata um seguro esperando utilizar ele um dia, mas se precisar, ele estará ali, pronto para te amparar e proteger em momentos difíceis.

Dessa forma, o ideal é analisar todos os gastos do seu cliente, identificar os pontos que precisam de mais investimento e contratar um seguro adequado às suas necessidades.

A ideia é atuar como um consultor, no sentido de ajudá-lo a blindar todo o seu patrimônio, preservar seus bens, organizar as finanças dele e trazer formas de equilibrar a sua rotina orçamentária, quem sabe até com dicas para economizar e guardar mais dinheiro, por que não?

O céu é o limite. Basta você estar aberto para pensar e fazer diferente. Existe um mar de possibilidades a ser explorado e um universo de conhecimento a sua disposição. Também vale lembrar que você não está sozinho, a Segfy faz questão de te acompanhar nessa incrível jornada, corretor.

Inclusive, preparamos mais dicas como essas de hoje. Para não perder, é só seguir a gente no Instagram, Facebook e LinkedIn que logo logo compartilhamos uma novidade com você, fechado?

Até a próxima! 🙂

Fontes: InfoMoney, Revista Apólice, JRS, Smartia, Estadão

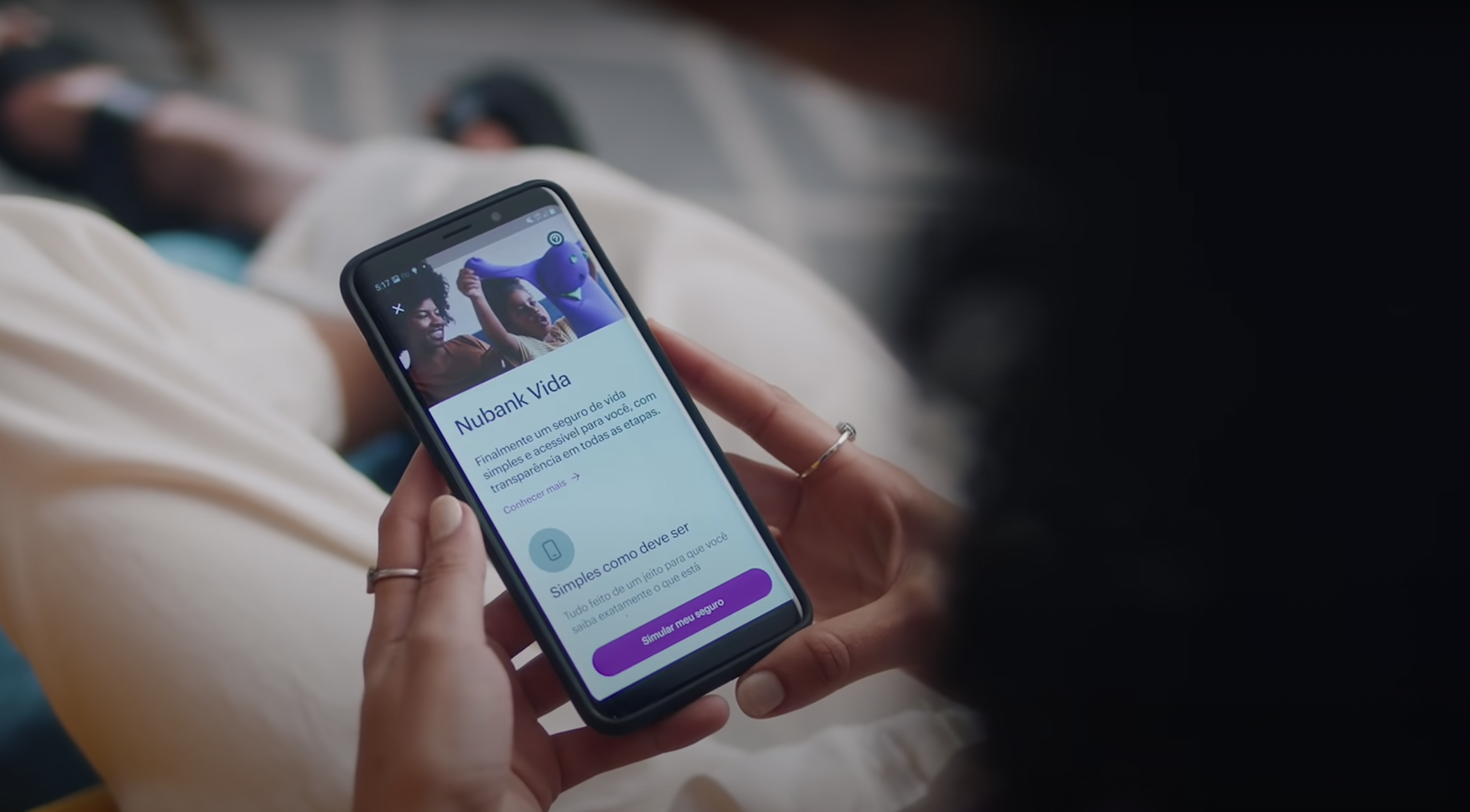

Em dezembro do ano passado uma novidade movimentou o mercado: o lançamento do seguro de vida Nubank. A fintech que promete revolucionar o segmento de seguros conquistou 100 mil clientes em pouco mais de dois meses de lançamento do Nubank Vida. Um marco e tanto, não é mesmo?

Aliás, cerca da metade desses clientes contratou pela primeira vez um seguro de vida. Mas você já parou para pensar qual é o segredo de tanto sucesso? Ou o que motivou essas pessoas a contratarem o serviço em tão pouco tempo? As razões podem ser inúmeras e eu aposto que a curiosidade já tomou conta por aí… 👀

Vem com a gente desvendar esse mistério! 🔮✨

O que o seguro de vida Nubank tem de diferente?

Podemos dizer que são 3 aspectos principais:

1. Simplicidade

Com o Nubank Vida, o famoso segurês sai de cena e dá vez para a transparência total, sem complicações, termos técnicos ou palavras difíceis. Por exemplo: "capital segurado" é chamado de "valor total da cobertura", "prêmio" é "pagamento mensal" e em vez de "abrir um sinistro" o cliente vai "acionar o seguro".

Parece uma mudança simples, né? E é exatamente essa simplificação que o cliente espera. Afinal, com uma linguagem direta e totalmente compreensível, qualquer um se sente mais seguro para contratar algo.

2. Praticidade

Sabe toda aquela papelada que costuma fazer parte de uma proposta ou apólice? O preenchimento de extensos formulários, processos de contratação… Pois bem, com o seguro de vida Nubank a realidade é outra.

O próprio cliente faz a simulação, personaliza sua cobertura e contrata o seguro pelo aplicativo em poucos minutos. Uma experiência customizável, descomplicada e 100% digital, que é possível graças à comunicação simples e acessível que falamos ali em cima.

3. Acessibilidade

Por mais que o cliente considere diversos aspectos para a contratação de qualquer serviço, o preço é (e sempre será) um dos fatores determinantes para essa escolha. Mais um ponto para o seguro de vida Nubank! Não por ser o mais barato do mercado, considerando que existem outras opções mais acessíveis, mas por comunicar seu valor de uma forma muito clara, transparente e direta: "Um seguro de vida completo e que cabe no bolso, com preço médio inicial de R$9 por mês."

A empresa também reforça que não existem tarifas escondidas e reajuste por faixa de idade durante os 5 primeiros anos, o reajuste acontece somente de acordo com a inflação.

Ou seja, todo esse esforço para que o cliente entenda de verdade o que está contratando e o quanto vai pagar por isso enfraquece o tabu de que seguro de vida é caro ou algo inacessível.

É hora de inovar

Toda (r)evolução acontece com a vontade de mudar, certo? Então, esse é o momento de entender o mercado, ouvir seu cliente e se inspirar com tudo aquilo que é diferente, mas que está dando muito certo, como é o caso do seguro de vida Nubank.

A sua postura é que vai determinar se essa "novidade" será uma ameaça ou não para a sua corretora, se você prefere continuar onde (e como) está ou se vai beber dessa fonte para se motivar, reagir e evoluir.

Entendendo o cenário

A pandemia nos levou a enxergar as coisas sob uma nova perspectiva. Um exemplo disso é o senso de urgência para se sentir financeiramente amparado batendo à porta de tantos brasileiros, despertando um sinal de alerta para contratar serviços que podem garantir tranquilidade e proteção em momentos difíceis.

Não à toa, nos primeiros meses de 2021 a contratação do seguro de vida cresceu 24,9% em comparação com o mesmo período do ano passado, segundo dados da Federação Nacional de Previdência Privada e Vida (FenaPrevi).

Inclusive, a procura por seguro de vida teve um aumento de mais de 120% entre os jovens nos primeiros meses deste ano, conforme um levantamento da Superintendência de Seguros Privados (Susep).

Os dados também revelam que ainda existe um potencial enorme a ser explorado, já que apenas 15% da população brasileira possui seguro de vida, enquanto que a média mundial é de aproximadamente 30%.

A oportunidade está aí! E você, corretor de seguros, está pronto para aproveitá-la da melhor forma possível?

Separamos 3 dicas de ouro para te ajudar nessa missão, olha só:

Descomplicar para conquistar

Sabe a linguagem fácil e acessível que falamos lá no começo? Que tal iniciar por ela? Por mais simples e rápido que possa ser o processo de contratação de um seguro com a sua corretora, será que o seu cliente realmente entendeu tudo ou está deixando a decisão mais na sua mão?

Sem dúvidas, você é a melhor pessoa para explicar "tim-tim por tim-tim", eliminar os jargões mais técnicos, garantir um atendimento humanizado e passar toda a confiança que só a sua expertise e experiência pode oferecer ao seu cliente.

Aliás, mais do que confiar em você, seu cliente precisa confiar na decisão que ele mesmo tomou e entender o real valor daquilo que está contratando. Então, você é o responsável por traduzir o propósito de um seguro de vida e oferecer uma contratação totalmente alinhada às necessidades e expectativas do seu cliente.

É praticamente atuar como um educador, para que em momentos mais complicados você tenha a certeza de que seu cliente não vai abrir mão do seguro de vida, mas sim da assinatura de um streaming ou de algum outro serviço não essencial.

Você pode começar revisando suas propostas, formulários, contratos, conteúdos no site e redes sociais (se tiver)... Trazendo termos que são facilmente compreendidos por qualquer um em tudo aquilo que pode impactar a decisão do seu cliente. A ideia é desmistificar expressões mais burocráticas e não tão claras que fazem parte do mercado. Resumindo: seja a luz no fim do túnel para o seu cliente. 🔦

O autosserviço como seu aliado

Você já parou para pensar que nem todo mundo gosta de comprar com a ajuda de um vendedor? Pois é, muitas pessoas preferem ter mais autonomia e liberdade em suas escolhas. Foi exatamente isso que o Nubank entregou aos seus clientes, uma experiência descomplicada e autossuficiente.

E você, também está olhando para esse perfil de consumidor?

Neste modelo de negócio, podemos dizer que o cliente percorre seu trajeto praticamente sozinho, da compra ao pagamento pelos produtos, o que pode tornar o processo mais rápido e ainda melhorar a sua experiência. As vantagens também são significativas para a sua empresa, otimizando custos operacionais, reduzindo as chances de erro e aumentando a produtividade.

Por exemplo: em vez de você e seu cliente dedicarem boa parte do tempo para preencher formulários extensos e burocráticos, que tal disponibilizar um Google Forms simples, fácil e com uma linguagem amigável para que o próprio cliente preencha quando quiser. A ferramenta é gratuita e você pode integrar ao seu site ou redes sociais. Comece fazendo um teste e medindo a adesão da clientela, aposto que você vai se surpreender com o resultado. 😉

Além disso, você também pode disponibilizar uma seção de perguntas frequentes para o cliente esclarecer suas dúvidas por conta própria, oferecer diversas formas de pagamento e garantir um atendimento ágil e personalizado, seja por chats, email, telefone, WhatsApp ou o que seu cliente preferir.

Inclusive, o atendimento é peça chave para o sucesso do seu negócio! Por mais que o cliente queira resolver seu problema sozinho, dúvidas podem surgir e ele precisa contar com todo o suporte que uma venda humanizada oferece. Por isso, não deixe de acompanhar seu cliente e estar integralmente disponível para apoiá-lo em qualquer situação.

Digitalizar é preciso

A Covid-19 também acelerou a digitalização do setor, já que muitas empresas tiveram que adaptar seus processos para o modelo remoto ou híbrido, garantindo a ampla oferta dos seus serviços e a segurança dos clientes.

Um estudo da Intuit QuickBooks indica que 49,7% das pequenas empresas brasileiras estão mais digitais hoje por conta da pandemia do coronavírus. E ainda existe muito a fazer! Afinal, o cliente está cada vez mais exigente e buscando soluções que resolvam seus problemas de uma maneira bastante prática.

Alguns sistemas e ferramentas proporcionam essa agilidade e eficiência que você precisa para modernizar seu negócio, sem deixar de lado a essência e o propósito da sua corretora. Como é o caso de Segfy, a plataforma completa para o corretor de seguros, com sistema de gestão e multicálculo. E o melhor: tudo por apenas R$60,00 por mês.

Que tal experimentar de graça e depois compartilhar com a gente o que você achou? 🚀

Bom, a lição que fica é que pode parecer até audacioso demais enfrentar uma gigante do setor financeiro, que já possui mais de 35 milhões de clientes e investimentos estratosféricos.

Mas a verdade é que o papel do corretor de seguros ou especialista em riscos continua sendo essencial para propagar a importância e o funcionamento dos seguros, destrinchando todas as coberturas, diferenças de planos, apólices ou propostas que vão trazer mais segurança e tranquilidade para a população em geral.

Lembra do início da pandemia, quando se falava sobre a importância de usar máscaras para proteger as pessoas ao seu redor? Dá para dizer que esse pode ser o grande desafio do corretor de seguros hoje: levar conhecimento para o maior número de pessoas possível sobre a importância de se proteger e garantir a segurança de quem você ama.

A boa notícia é que você não está sozinho, a gente te ajuda nessa! A propósito, esse conteúdo foi inspirado nas dicas do nosso especialista em seguros, André Rezende, que também vai conversar com você nas nossas redes. Então, aproveite já para seguir nosso Instagram, Facebook e LinkedIn, acompanhar mais insights e se preparar para as novidades que estão por vir, fechado? 🙂

#segfy #segjunto

Fontes: Nubank, Exame, Estadão, Uol, CNN Brasil, Murilo Gun

Sobre nós

Contato

Soluções

Parceiros e Prêmios